Фильтр

ЦБ снизил ставку до 14,5%: вклады обвалятся, кредиты подешевеют?

Банк России снова снизил ключевую ставку — уже восьмой раз подряд. Теперь она составляет 14,5%. Рынок этого ждал, поэтому без сюрпризов. Но вот последствия — куда интереснее: деньги в банках, кредиты и даже курс рубля начнут постепенно меняться. Разберём по-человечески, что это значит для тебя. ЦБ дал понять: экономика начинает «остывать». Спрос уже не разгоняет цены так сильно, как раньше. Но при этом инфляция всё ещё держится выше цели — около 4–5%. То есть ситуация такая: Поэтому ставку снижают аккуратно, без резких движений. Вот тут изменения почувствуются быстрее всего. Ставки по депозитам почти всегда идут следом за ключевой — вниз. Сейчас: Но дальше: 👉 Логика простая: банки больше не готовы платить дорого за деньги. Вывод:

если хочешь зафиксировать высокую доходность - лучше не тянуть. А вот кредиты - другая история. Они дешевеют медленно. Иногда с задержкой в 1–2 месяца. Сейчас картина такая: Что дальше: И даже при снижении ставки:

👉 кредиты всё равно останутся дорогими По

Показать еще

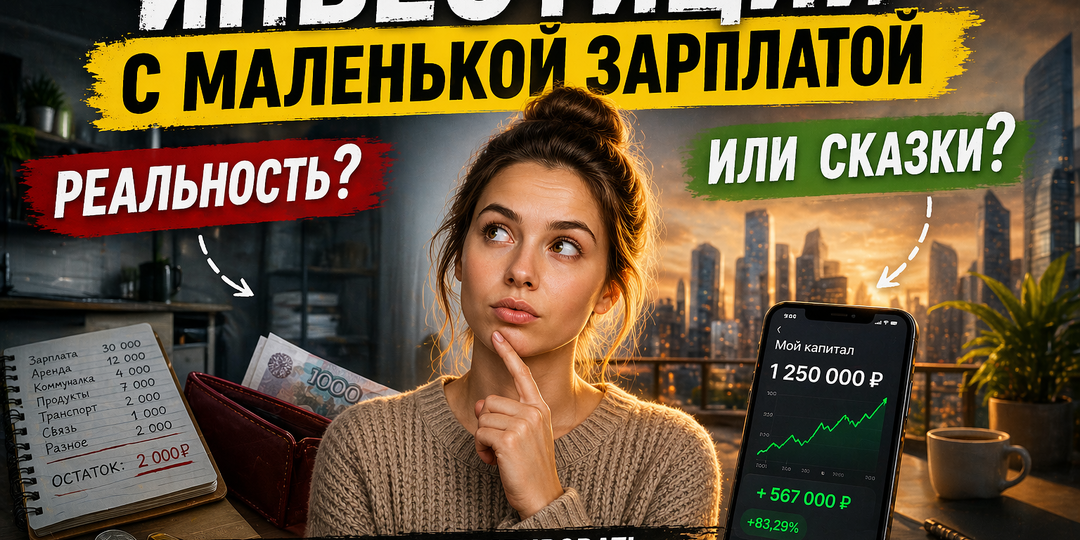

Инвестиции с маленькой зарплатой - реальность или сказки?

💬 Если отвечать честно — реально.

Но если ты ждёшь быстрого результата, тогда это превращается в сказку. И здесь важно сразу расставить точки. Мы живём в ситуации, где деньги сами по себе обесцениваются. Инфляция держится на уровне около 5–6% в год, но по ощущениям - выше. Ты это видишь в магазине, на аренде, на обычных расходах. При этом ставки высокие. Это значит, что кредиты дорогие, бизнес развивается медленно, а экономика по сути топчется на месте. Добавь сюда ограничения, санкции, нестабильность рынков - и получаешь среду, где деньги теряют ценность, даже если ты их просто «сохраняешь». 👉 И вот в этой точке инвестиции - это уже не про «разбогатеть».

Это про то, чтобы не откатиться назад. Допустим, ты зарабатываешь 40 000 ₽ и можешь откладывать 3 000 ₽ в месяц. Звучит несерьёзно? Именно так думает большинство - и поэтому вообще ничего не делает. Но давай считать. За год это 36 000 ₽. Если просто держать их на карте - инфляция съест часть стоимости. Ты вроде бы ничего не потерял

Показать еще

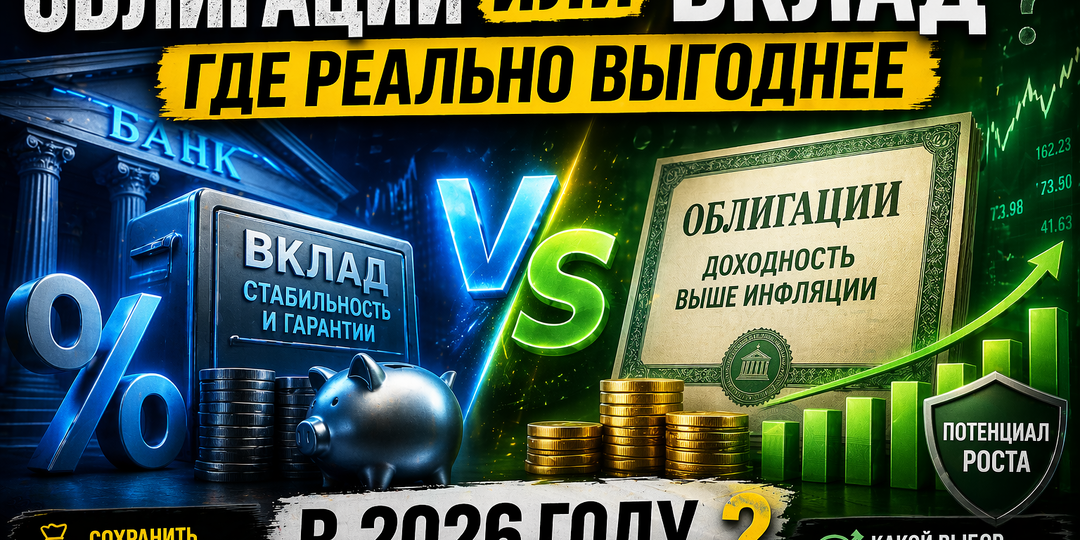

Вклад или облигации — где реально выгоднее в 2026 году

В 2026 году деньги снова начали «стоить дорого».

Ставки выросли, банки предлагают проценты, и у многих появилось ощущение: может, просто положить на вклад и не заморачиваться? Звучит логично. Но если смотреть чуть глубже, вопрос уже не в том, где выше процент.

👉 Вопрос в том, что вообще происходит с твоими деньгами. Сейчас вклады действительно выглядят лучше, чем раньше.

Проценты есть, доход понятен, всё прозрачно. Но есть момент, который многие начинают замечать только со временем: 👉 найти реально выгодный вклад — непросто Красивые ставки, которые показывают банки, часто живут в рекламе.

В реальности условия режутся: срок, сумма, дополнительные требования. И в итоге получается такая картина:

💡 деньги вроде растут, но ощущения роста нет Почему так?

Потому что вклад — это не инструмент заработка в полном смысле.

Это инструмент сохранения + небольшой плюс сверху. Ты не теряешь резко — и уже хорошо.

Но и не выходишь на новый уровень. Облигации часто воспринимаются как «что-то

Показать еще

Как получать 50 000 ₽ в месяц на облигациях (реальный расчёт)

💸 Большинство людей воспринимают облигации как «что-то скучное и малодоходное».

Но на практике именно этот инструмент чаще всего используют те, кто уже зарабатывает на инвестициях стабильно. И причина простая: облигации - это про предсказуемость и денежный поток, а не про угадывание рынка. Давайте разберёмся системно. Облигация - это долговой инструмент.

Вы даёте деньги государству или компании, а взамен получаете: ✔ фиксированный процент (купон)

✔ возврат номинала в конце срока 📊 По сути, это аналог вклада, но с большей гибкостью и потенциальной доходностью. Важно понимать: «облигации» - это не один инструмент, а целый класс активов с разным уровнем риска и доходности. ✔ Максимальная надёжность

✔ Доходность: ~10–13% годовых

✔ Минимальные риски 📌 Подходят для:

— сохранения капитала

— «фундамента» портфеля

— снижения волатильности 👉 Это база. Без неё портфель становится нестабильным. ✔ Выпускаются компаниями

✔ Доходность: ~12–16%

✔ Умеренный риск 📌 На что смотреть:

— фи

Показать еще

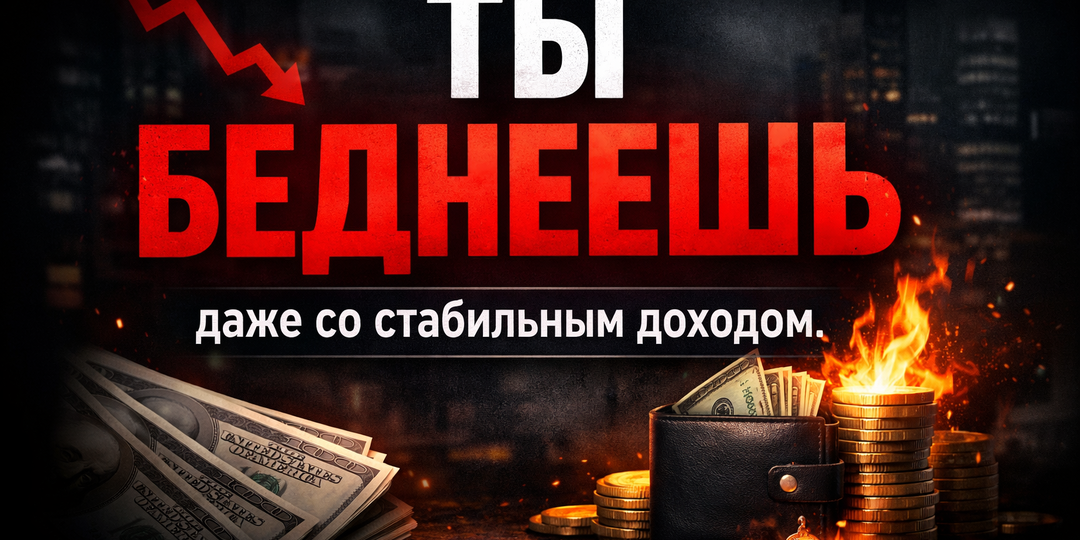

Ты беднеешь — даже если у тебя стабильный доход

Ты теряешь деньги каждый день, и самое неприятное в этом — ты даже не замечаешь, как это происходит. Речь не о спонтанных покупках или лишних расходах, которые легко отследить и при желании сократить. Речь о более глубоком и почти незаметном процессе, который связан не с тем, что ты делаешь, а с тем, чего ты не делаешь. 👉 И именно это делает его особенно опасным. Существует состояние, в котором находится большинство людей, и оно воспринимается как нечто положительное. В этом состоянии у тебя есть доход, нет серьёзных проблем, жизнь не разваливается, и в целом создаётся ощущение, что всё идёт так, как должно. И внутри появляется мысль: 👉 «всё под контролем» Именно это ощущение и становится ловушкой, потому что под видом стабильности скрывается остановка роста. Ты не падаешь, но и не двигаешься вперёд. Когда в жизни происходит стресс или неожиданная проблема, человек ведёт себя совершенно иначе. Представь ситуацию, в которой срочно нужны деньги: внезапный ремонт, проблемы с жильём или

Показать еще

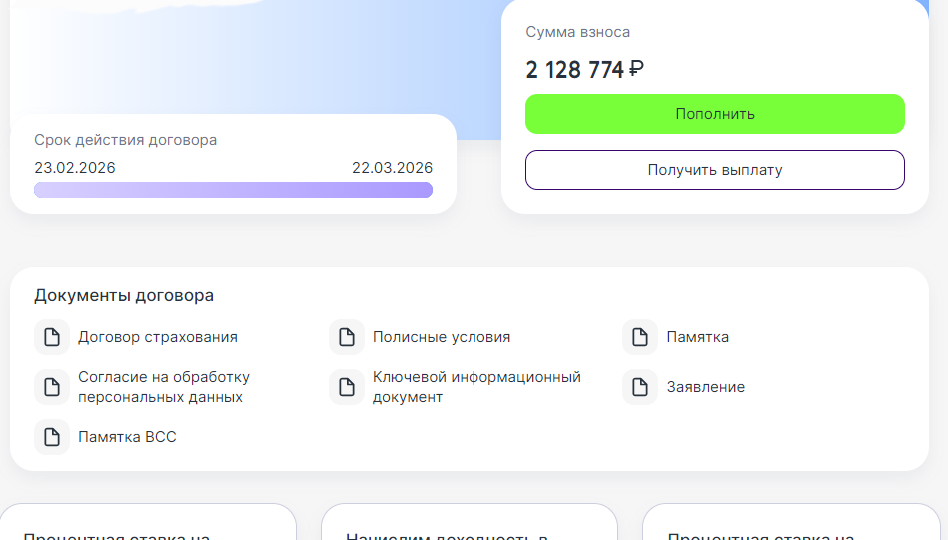

«Ренессанс Жизнь» - отзыв! Мы не отдаём деньги инвесторам!» Мой кейс, как мне не вернули больше 2млн руб. и 90 тыс. руб. упущенной выгоды!

Я привыкла считать деньги и нести ответственность за свои решения. Но когда страховая компания начинает играть в «тяни-толкай» с моими 2 100 000 рублей — это уже не финансы, а издевательство. Мой кейс: программа «Накопи и точка», вложено 2 100 000 ₽, ни тела, ни процентов до сих пор я не получила обратно. И так рассказываю. Я вложила 2 100 000 рублей в программу «Накопи и точка» от «Ренессанс Жизнь» под обещанные 18,9% годовых на первые два месяца. Срок закончился. Я подала заявление на выплату по дожитию. Ответ страховой: «Заявление в работе у профильного подразделения. Выплата будет произведена не позднее срока, установленного полисными условиями (п.10.7, п.10.10), максимальные сроки выплаты (60 дней + 20 дней). Пожалуйста, ожидайте». И всё. Ни даты отсчёта. Ни статуса. Ни конкретики (я написала уже 5 обращений, с просьбой подтвердить достаточность предоставленных материалов и дать точную дату отсчета). Я не получила даже подтверждения: с какого дня считать эти 60+20 дней? И когда я

Показать еще

90% инвесторов переплачивают. Налоговый сезон 2026 в разгаре! Ты среди них?

Вот 2 факта, которые тебя удивят: 🔻90% инвесторов в недвижимость и фондовый рынок переплачивают налоги каждый год. 🔻80% даже не пытаются оформить вычеты, которые им законно положены!

Почему?🤔 Потому что никто не объяснил!

(значит это кому-нибудь нужно) Ни налоговая, ни риелтор, ни брокер.

А еще потому, что правила игры постоянно меняются и уследить за ними крайне трудно!

Именно поэтому большинство упускает свои законные деньги!

Лови свежий список из 7 налоговых инструментов, которые особенно актуальны в этом году (многие обновились или появились совсем недавно):

💸Имущественный вычет при покупке недвижимости.

Ты можешь вернуть до 260 000 руб. с покупки жилья (основной вычет с суммы до 2 млн. руб.) и до 390 000 ₽ с процентов по ипотеке (с суммы до 3 млн. руб.). Важно❗️ Сейчас в Госдуме рассматривают законопроект об увеличении лимита вычета с 2 до 6 млн. руб. Если его примут, максимальная сумма возврата вырастет до 780 тыс. руб. Даже если купил жилье давно - вычет всё еще мож

Показать еще

«В России стало больше миллиардеров. Почему это плохая новость для обычных инвесторов?»

На первый взгляд это звучит как хорошая новость.

Ну правда. Если миллиардеров становится больше, значит в стране есть деньги, бизнес растёт, кто-то зарабатывает, экономика вроде бы живёт. И логика простая: если у кого-то получается делать миллиарды, значит и у обычного человека есть шанс заработать на рынке. Но вот здесь начинается самое интересное 👇 Потому что реальность устроена немного иначе.

И если копнуть глубже, становится понятно: рост числа миллиардеров - это не всегда сигнал «всё хорошо». Иногда это сигнал, что система становится сложнее.

И, честно говоря, менее комфортной для обычного инвестора. Обычный человек смотрит на такие новости как на вдохновение.

Типа: «раз они зарабатывают, значит рынок даёт возможности». Но рынок - это не единое поле, где у всех одинаковые условия. 👉 Это система, где у разных участников разный уровень доступа, разная скорость и разный контроль над ситуацией. И вот здесь начинается первый неприятный момент. Ты и человек с капиталом в миллиарды -

Показать еще

Как собрать портфель, который переживет кризис?

Каждый раз, когда рынок начинает шататься, инвесторы делятся на две категории: одни в панике продают всё, другие - спокойно докупают. Если портфель собран без логики - кризис его ломает. Если в нем есть система - кризис становится точкой роста. Главная проблема - отсутствие структуры. Люди покупают "перспективные" акции и надеются на рост. Но не задают главный вопрос: 👉 какую роль этот актив играет в портфеле? 👉как компания чувствует себя на рынке в это время? 👉какую статистику она показывает? В итоге: Это не портфель. Это концентрация риска. Большинство инвесторов думают, что диверсификация - это купить много всего. 10 акций вместо 2 - значит «я диверсифицирован». Это ошибка. 👉 Диверсификация - это не количество активов. 👉 Это управление тем, как твой портфель ведет себя в разных сценариях. Типичная ситуация: Инвестор покупает: Выглядит разнообразно. На практике - это одна и та же ставка. Когда рынок падает: 👉 Итог: −40% и ощущение, что «диверсификация не работает». Нет. Он

Показать еще

«Мы не в кризисе. Мы в худшем сценарии»

Если смотреть на цифры - всё выглядит относительно нормально. Глобальная экономика продолжает расти. По оценкам International Monetary Fund, мировой ВВП в ближайшие годы прибавит около 3% в год, а в развитых странах - примерно 1–1,5%. Но если сравнить это с историей, картина меняется.📃 До пандемии нормальный темп роста мировой экономики был выше - около 3,2–3,5%. Сейчас - ниже этого уровня. Источник: IMF То есть формально рост есть.

Но по факту - это замедление всей системы. Классический кризис - это резкое падение и последующее восстановление. Сейчас - другое: Мировая экономика не падает, но и не может разогнаться. Инфляция снижается, но легче не становится По оценкам International Monetary Fund, глобальная инфляция постепенно снижается к ~3,5%, но остаётся выше комфортных уровней. Главное: 👉 цены не падают — они просто плавно растут Если посмотреть на таблицу целиком, становится видно главное:

проблема не в каком-то одном регионе - проблема системная. У всех экономик разные симп

Показать еще

загрузка

Показать ещё