Фильтр

Акции Лента: в отчёте +24% выручки, +55% прибыли, 0% дивидендов. Что дальше?

• Ключевые показатели (МСФО, 2025):

— Выручка: +24,2% (1 103,7 млрд руб.)

— Валовая прибыль: +31,1% (252,5 млрд руб.)

— Операционная прибыль: +39,5% (69,8 млрд руб.)

— Прибыль до налогообложения: +47,3% (44,4 млрд руб.)

— Чистая прибыль: +55,2% (34,9 млрд руб.

— Чистый долг / EBITDA: 0,6x (снижение с 0,9x)

• Кратко:

Лента — сильный отчёт, понятная стратегия роста, крепкий баланс. Уже не дёшево, но история всё ещё интересная, не дивидендная, а ростовая.

• Подробно:

Лента показала очень крепкий 2025 год. Полноценный рост с расширением бизнеса.

Выручка +24% — это не только инфляция и чек. Компания продолжает активно масштабироваться: новые форматы, экспансия, M&A. В начале года обсуждали операционку Ленты и тогда писал: "это уже не «сеть гипермаркетов», а мультиформатная платформа федерального масштаба" — и это ключевой момент.

Валовая прибыль растёт быстрее выручки (+31%). Это означает улучшение коммерческой модели: работа с ассортиментом, собственные торговые марки, условия закупо

Показать еще

Ты инвестор? Запомни: всё и все против тебя.

Читаешь истории в духе: за 10 минут до заявления Трампа о перемирии с Ираном кто-то покупает фьючерсы на S&P500 на $1,5 млрд. И думаешь — кто бы это мог быть? ) Осуждаем, но в голове автоматически: «блин, вот бы и мне так» На уровне новостей и геополитики всё уже давно выглядит как один большой поток «сигналов». Да что там новости. Буквально каждая технология и сервис на рынке за последние 20 лет преследует одну цель — дать возможность, а потом регулярно подталкивать делать больше сделок, дома, на работе, в метро или по дороге в машине. Всё это нужно воспринимать как рекламу казино, где обещают суперприз. Казино выигрывает. Мы — нет, если играем по его правилам. Самое забавное — все хотят называть себя инвесторами. Хотя по факту рынок переполнен персонажами которые просто часто нажимают рандомные кнопки. Уверенные, что сигнал какой-то сработал. Чтобы быть настоящим инвестором, а не участником конкурса МосБиржи «Лучший частный инвестор», где часто побеждает не система, а лудомания + у

Показать еще

Акции Т-Технологий: стоит ли держать ради дивидендов?

#разборМСФО Т-Технологии: рост сильный. Но дальше — сложнее Кратко: Т-Технологии провели очень сильный 2025 год — быстрый рост, высокая рентабельность и расширение экосистемы. Но компания уже достигла масштаба, где темпы +40–50% становятся скорее исключением, чем базовым сценарием. Прогноз на 2026 около +20% — выглядит "скромненько", но таков путь, при таком масштабе. А сделка с Авто ру — попытка сохранить высокий темп роста. Потенциал определённо есть, но и риски тоже. Подробно: — Выручка: +49% г/г (1,4 трлн руб.) — Операционная чистая прибыль: +43% г/г (174,4 млрд руб.) — Чистая прибыль, приходящаяся на акционеров: +45% г/г (177 млрд руб.) — Чистый процентный доход: +37% г/г (520 млрд руб.) — Чистый комиссионный доход: +38% г/г (146,1 млрд руб.) — Активы: +19% г/г (6,08 трлн руб.) Отчёт показывает, что компания продолжает масштабироваться практически по всем направлениям: растёт клиентская база, увеличивается оборот, расширяется продуктовая линейка. При этом прибыль растёт быстрее, ч

Показать еще

Делимобиль: акции −60%. А облигации интересны?

Смотрел на облигации Каршеринг Руссия 001P-03 $RU000A106UW3 и 001P-07 $RU000A10CCG7 как на небольшую 🌶 в стратегии &ОФЗ/Корпораты/Деньги. Но после отчёта — передумал. r/r не устраивает: слишком многое держится на долге, рефинансировании и надежде на улучшение экономики. А надежда — плохой инвестиционный тезис. Ключевые цифры Компания остаётся закредитованной и капиталоёмкой: Плюс ключевой сигнал — дефицит оборотного капитала. Бизнес не сам себя финансирует, а зависит от постоянного доступа к заимствованиям. Фактически: долг → рост → проценты → новый долг. При высокой ставке такая конструкция начинает ломаться. Сейчас у Делимобиля рейтинг BBB+, и на бумаге это выглядит как “ВДО с приемлемым риском”. Но если смотреть на отчёт: Лично у меня возникает вполне логичный вопрос: насколько этот рейтинг вообще устойчив? На мой взгляд, пересмотр вниз — это не сценарий «когда-нибудь», а скорее вопрос ближайших месяцев. А дальше включается механика рынка: снижение рейтинга → рост требуемой доходно

Показать еще

Ормуз и теория игр: почему Ирану выгодно тянуть время — и кто на этом заработает

Ситуация вокруг Ормузского пролива выглядит как классическая модель из теории игр, где задача Ирана вовсе не победить в широком смысле, а сделать продолжение конфликта максимально дорогим для противника.

Такую тактику называют cost-imposition strategy — стратегией повышения цены игры для оппонента.

Через пролив проходит около 20% мировой торговли нефтью и значительная часть СПГ. Поэтому даже частичная блокировка сразу превращается в глобальную проблему. А затяжная и полная — уже в катастрофу.

• На рынке мы уже видим последствия:

— Brent за последние дни ходил от $80 до $100, со всплесками до $120

— Потери поставок оцениваются примерно в 12–15 млн баррелей в день

— И проблема уже не только в логистике

По оценкам рынка, страны Персидского залива — Ирак, Кувейт, Катар, ОАЭ и Саудовская Аравия — уже вынуждены снижать добычу: экспортные маршруты перегружены, свободные хранилища постепенно исчезают.

Саудовская Аравия пытается перенаправлять часть потоков через трубопроводы и порты на Кр

Показать еще

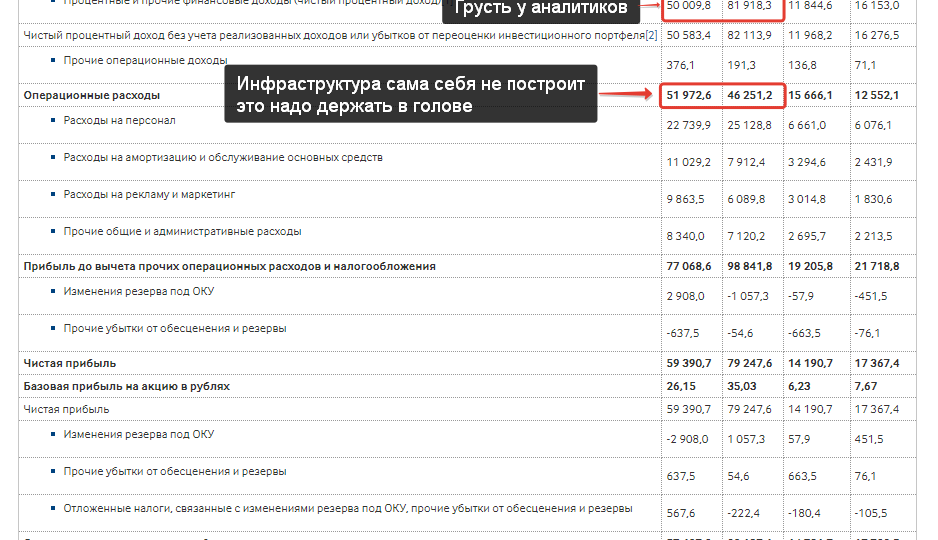

Акции Московской биржи: на чём зарабатывает главная биржа страны

#разборМСФО | МосБиржа (MOEX): комиссии вместо ставки. Свежий отчёт компании на рис 1. Ключевые цифры:

— Чистая прибыль: −25,0% г/г (до 59,4 млрд руб. / 79,2 млрд руб. годом ранее)

— Операционные доходы: −11,1% г/г (до 129,0 млрд руб. / 145,1 млрд руб.)

— Комиссионные доходы: +24,9% г/г (до 78,7 млрд руб. / 63,0 млрд руб.)

— Чистый процентный доход: −39,0% г/г (до 50,0 млрд руб. / 81,9 млрд руб.)

— Операционные расходы: +12,4% г/г (до 52,0 млрд руб. / 46,3 млрд руб.)

Кратко:

Сверхдоходы от высокой ставки уходят, процентный результат заметно снизился, зато комиссионная часть активно растёт. Биржа постепенно возвращается к своей привычной модели: из «бенефициара высокой ставки» снова становится инфраструктурной площадкой, где основу доходов формируют обороты рынков и комиссии.

Подробно:

Главное изменение — структура доходов. Комиссионные доходы выросли почти на 25%, до 78,7 млрд руб., и заняли долю в 61% от операционных доходов. Это результат высокой активности на рынках и рас

Показать еще

Сезон отчётности на рынке акций: кто про цифры, а кто — про сказки

Коллеги, пока идёт сезон отчётности и компании проводят конференц-коллы, можно услышать много вдохновляющего. Про суперперспективы. Про прорывные технологии. Про «новую фазу роста» и «трансформацию бизнеса». Звучит красиво.

Но зарабатывание на бирже — это не про вдохновение. Это арифметика, теория вероятностей и дисциплина не отклоняться от стратегии. Рынок не платит за вдохновение. Он платит за положительное матожидание.

Проблема в том, что человек устроен наоборот. Вы любите красивые истории, я люблю красивые истории, мы все любим красивые истории. Нам нужен герой, масштаб, будущее «через пять лет».

А вот считать вероятности и оценивать риск — мозг не очень любит.

Это справедливо и для трейдинга (не путать с лудоманией), и для инвестиций. Где нет математики — там нет системы. А без системы нет стабильной доходности.

Поэтому в сезон отчётности очень хорошо видно, кто из эмитентов про цифры, а кто — про сказки.

На выходных обсудили, что бывают эмитенты которые показывают рост в

Показать еще

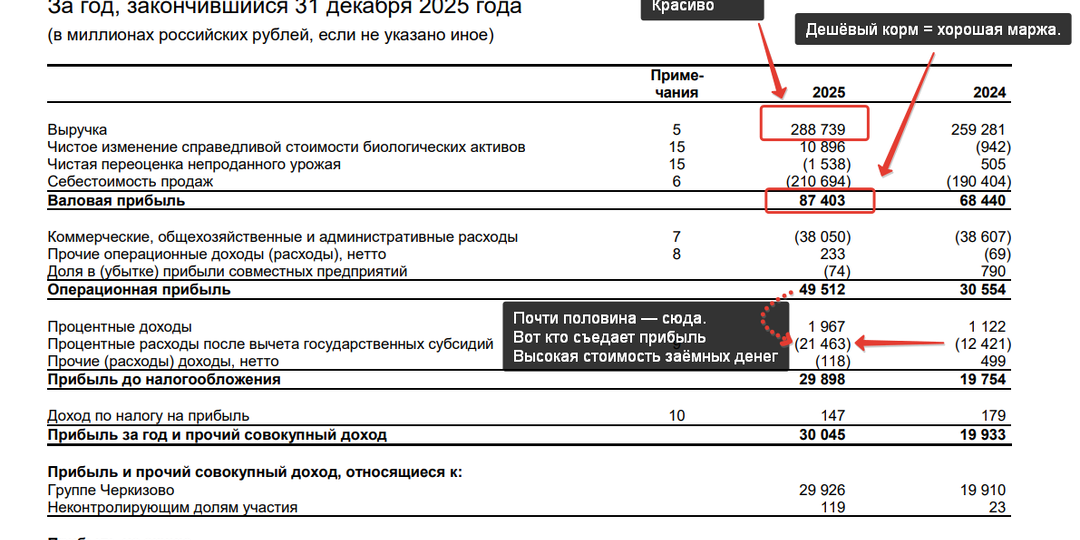

#разборМСФО | Черкизово: рекорд по выручке, сильная операционка, но проценты кусаются

• Ключевые цифры:

— Выручка +11,4% г/г: 288,7 млрд руб. (259,3 млрд руб. годом ранее)

— Операционная прибыль +62% г/г: 49,5 млрд руб. (30,6 млрд руб.)

— Чистая прибыль +51% г/г: 30,0 млрд руб. (19,9 млрд руб.)

— Процентные расходы +73% г/г: 21,5 млрд руб. (12,4 млрд руб.)

• Кратко:

Черкизово провело сильный год: выручка и операционная прибыль обновили максимумы, маржа восстановилась на фоне дешёвого зерна и улучшения ценовой конъюнктуры, эффективность бизнеса заметно выросла. Однако картину продолжает портить дорогой долг — процентные расходы резко увеличились и уже съедают значимую часть операционного результата. Компания отвечает сокращением инвестпрограммы и дивидендов, что поддерживает денежный поток сейчас, но сдерживает темпы роста в будущем.

• Подробно:

В разборе отчёта за III кв 25 обсуждали: квартал отличный, но процентные расходы разгоняются, CapEx режут, а дорогие деньги портят картину.

Годовой отчёт это, по сути, подтверждает — но с приятной поправкой на сильное второе

Показать еще

Акции и облигации Евротранс — сборник уроков. Дорогих...

Евротранс — отличный учебный кейс. Из серии: «туда лучше не ходить — там тебя ждут одни неприятности». Пару лет назад перед IPO Евротранс писал, что оценка завышенная и большого будущего в истории не вижу. Динамика акций на текущий момент подсказывает что большого будущего пока не просматривается. Летом прошлого года, когда отдельные блогеры активно пушили их облигации, написал пост «25% купон — 100% вопросы» — и логика была та же: история сомнительная. Тогда отмечал: Сейчас пришло время снова написать: по рынку ходят новости о блокировке счетов ФНС на 223 млн руб., а ранее иск на 500 млн. Акции и облигации снижаются, а на основной сессии, вероятно, будет ещё волатильнее. Справедливости ради — это не приговор бизнесу. Но это ровно тот тип событий, о которых предупреждал: у компаний с дорогим фондированием и тонкой ликвидностью проблемы не «возникают внезапно». Они читаются в отчётности заранее. Вижу, как отдельные товарищи успокаивают: мол, суммы для компании небольшие. Коллеги, в этом

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Суть проекта: прямая трансляция рабочего процесса по Фондовому рынку. Принципы принятия решений, выбор активов и т.п.

Скрыть информацию