Фильтр

«У вас слишком хорошая кредитная история».

Еще несколько лет назад всё было просто. Есть хорошая кредитная история?

Нет просрочек?

Платишь вовремя? Поздравляем — банк тебя любит. Но в 2026 году система работает уже совсем по-другому. И сейчас всё чаще происходят ситуации, когда человеку с:

— высоким кредитным рейтингом

— официальной работой

— закрытыми кредитами без просрочек

— хорошим доходом …приходит отказ. Причем отказ без объяснений. И вот здесь у людей начинается настоящий когнитивный диссонанс. «Как это вообще возможно? Я же идеальный клиент!» А теперь самое неприятное. Иногда именно “идеальная” кредитная история и становится проблемой. Многие до сих пор думают, что сотрудник банка сидит и внимательно изучает вашу историю. Нет. Сейчас вас оценивает скоринговая система. И ей абсолютно всё равно:

— хороший вы человек или нет

— платили ли вы 8 лет подряд вовремя

— какой у вас характер

— насколько вы “ответственный” Система анализирует другое:

📌 поведение

📌 нагрузку

📌 частоту заявок

📌 зависимость от кредитов

📌 вероятнос

Показать еще

«Вам отказал один банк? Поздравляю — теперь вас “видят” иначе»: что происходит после отказа в кредите

Большинство людей до сих пор думают, что отказ в кредите — это что-то локальное. Ну не одобрил один банк.

Подам в другой. Потом в третий.

Потом в десятый. А дальше начинается самое интересное. Потому что банки видят гораздо больше, чем вам кажется. И иногда одного отказа достаточно, чтобы система начала относиться к вам как к «токсичному заемщику». Даже если: Звучит странно? Но именно после первого отказа многие начинают сами добивать свою кредитную историю. Причем красиво.

С энтузиазмом.

И обычно — одной кнопкой. Когда человек отправляет заявку на кредит, банк проверяет не только: Система анализирует поведение. Да, именно поведение заемщика. И вот тут начинается то, о чем реклама банков обычно молчит. Банки видят: А теперь главный сюрприз. Даже обычная “проверка условий” иногда отображается как полноценное обращение за кредитом. И вот здесь многие попадают в ловушку. Отдельная история — агрегаторы. Да-да

Те самые: Звучит удобно. На практике иногда получается финансовый ковровый bombin

Показать еще

Почему ваш кредитный рейтинг падает, даже если вы платите вовремя?

Вы платите по кредиту без просрочек.

Не пропускаете платежи.

Делаете всё “как надо”. А потом — отказ. И в голове только один вопрос:

“Почему?” Спойлер: проблема не в платежах.

Проблема в том, как банки на самом деле оценивают вас. Большинство уверены: “Если я плачу вовремя — у меня идеальная кредитная история” Логично? Да.

Работает? Не всегда. Банк смотрит не только на платежи.

Он оценивает ваше поведение как клиента. Каждый запрос фиксируется в БКИ. Для банка это выглядит так: “Человек срочно ищет деньги. Уже обошёл всех.” Даже если вы просто “сравнивали условия”. 👉 Особенно через агрегаторы Даже если платите идеально. Банк смотрит: И думает: “Он уже на пределе” Парадокс, но это происходит. Если у вас был 1 активный кредит → вы его закрыли →

для банка вы становитесь менее “понятным”. Нет активной истории = меньше данных. Если кредитов мало или не было: банк не понимает: “Как вы ведёте себя как заемщик?” И это риск. Банк анализирует: И иногда делает выводы, которые не совпадают с реал

Показать еще

Бесплатные переводы закончились: как банки меняют правила СБП с 1 мая

Нас долго приучали к простой мысли:

переводы по номеру телефона = быстро, удобно и бесплатно. И мы привыкли. СБП стал тем самым “обходом” банковских комиссий.

Перевёл — и не думаешь. Но с 1 мая начинается классика банковского жанра:

ничего не запрещают… просто меняют правила. И “бесплатно” превращается в любимое:

“в рамках условий тарифа”. Звучит уже тревожно, да? Официально всё выглядит спокойно: — переводы через СБП до определённого лимита — без комиссии

— дальше — по тарифам банка И тут ключевое слово — “до лимита”. Потому что: 👉 лимит — не бесконечный

👉 и у каждого банка — свой Вот реальная механика (без розовых очков): — переводы до 100 000 ₽ в месяц через СБП — комиссия до 0,5% от суммы перевода

— но не более 1500 ₽ за операцию — ставить свои ограничения по количеству операций

— вводить условия по тарифу (например, “бесплатно только на базовом уровне”)

— ограничивать переводы в “подозрительных сценариях” И вот тут начинается самое интересное. Ты вроде ничего не нарушал.

Просто

Показать еще

«Слишком много карт»: правда ли россиянам хотят ограничить количество банковских карт?

Последние недели в новостях регулярно всплывает тревожная формулировка: «В России могут ограничить количество банковских карт у одного человека». И тут многие люди начинают мысленно открывать кошелек и считать: И возникает логичный вопрос: «А что, теперь и карты будут по талонам?» Спокойно. Давайте разберёмся, что происходит на самом деле. Главная причина — борьба с финансовым мошенничеством. Регулятор банковской системы — Банк России — давно говорит о проблеме дропперов. Если объяснить максимально просто, дроппер — это человек, который оформляет на себя банковские карты и передает их мошенникам. Дальше начинается финансовая «магия»: Иногда на одного человека могут быть оформлены десятки карт. Да-да. Не 2 и не 3. Десятки. И именно такие истории и заставили банки и регуляторов задуматься о дополнительных мерах. На данный момент в России нет никаких ограничений. Человек может открыть: Если очень постараться, можно собрать почти целую коллекцию. Некоторые люди так и делают — потому что ба

Показать еще

Самозапрет на кредиты: защита от мошенников или новая финансовая ловушка?

На первый взгляд идея кажется идеальной. Государство предлагает простой механизм: если вы боитесь мошенников — поставьте самозапрет на кредиты. Тогда никто не сможет оформить заем на ваше имя. Звучит как надежная защита. Но если копнуть глубже, появляется неудобный вопрос: а не станет ли этот инструмент новой проблемой для самих людей? Потому что у любой финансовой меры есть две стороны.

И самозапрет на кредиты — не исключение. Самозапрет — это механизм, который позволяет человеку самостоятельно запретить банкам и микрофинансовым организациям выдавать кредиты на своё имя. После установки такого запрета в кредитной истории появляется специальная отметка. Банки и МФО обязаны ее проверять перед выдачей кредита. Если запрет стоит — кредит просто не оформят. Главная цель — защитить людей от мошенников, которые пытаются взять кредит по чужим данным. Это важный момент, о котором многие не знают. Самозапрет распространяется не на все виды кредитов. Он действует на: То есть на те продукты, кото

Показать еще

С 1 апреля банки перестают учитывать «серые» доходы. Ипотека и кредиты могут стать недоступными для половины заемщиков

Есть фраза, которую банкиры любят повторять между собой: «Доход, который нельзя подтвердить — это не доход». Долгое время на рынке на это закрывали глаза. Кто-то приносил справку с минимальной зарплатой.

Кто-то говорил менеджеру: «на самом деле получаю больше».

Кто-то показывал выписку с переводами. Иногда банки это учитывали. Но теперь ситуация меняется. По информации финансового маркетплейса Банки.ру, банки начинают ужесточать требования к доходам заемщиков и постепенно перестают учитывать «серые» доходы. Если перевести это с банковского языка на человеческий: кредит получить станет сложнее. И речь не только про ипотеку. Реальность российского рынка выглядит примерно так. Человек зарабатывает: 150–200 тысяч рублей в месяц. Но официальная зарплата: 50–80 тысяч. Остальное: — премии

— конверт

— подработки

— бонусы

— переводы Для жизни это нормальная ситуация. Но для банковской системы эти деньги невидимы. Банк видит только официальную часть. И вот здесь начинается главный конфликт реа

Показать еще

Как обойти «эффект Долиной» и не остаться без квартиры после сделки

Истории вроде ситуации с Долиной обсуждают все. Но главный вопрос не в ней. А в том, что любой человек может оказаться в такой же ситуации —

даже если «всё проверили». Хорошая новость:

этот риск можно закрыть. Плохая:

почти никто этого не делает. Большинство покупателей уверены, что безопасность сделки — это: ✔ проверка документов

✔ выписка из ЕГРН

✔ юрист

✔ нотариус На практике это работает так: 👉 вы снижаете риск

👉 но не убираете его И если проблема всплывает после сделки —

вы остаётесь с ней один на один. После покупки квартиры могут всплыть вещи, которые невозможно увидеть заранее: — сделку оспаривают через суд

— продавец оказался недееспособным

— не было согласия супруга

— нарушены права детей

— появляются наследники

— всплывают ошибки прошлых сделок И в этих случаях сценарий один: 👉 квартиру могут забрать

👉 деньги вам никто вернуть не гарантирует Есть инструмент, который не просто «проверяет», а защищает результат сделки. Это добровольное страхование титула. Вы покупаете кв

Показать еще

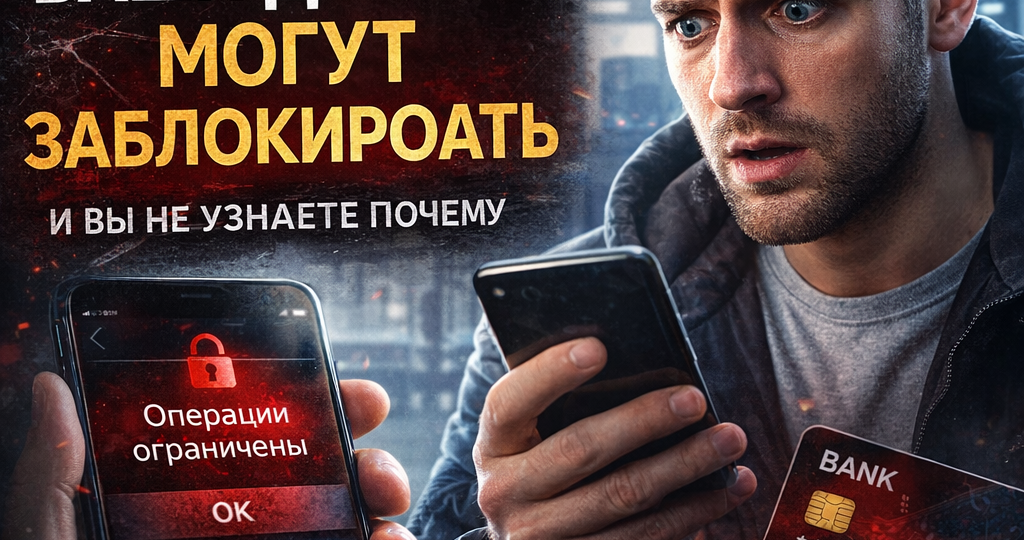

Ваши деньги на карте могут заморозиться в любой момент — и вы не узнаете почему

Вы до сих пор думаете, что деньги на карте — это ваши деньги?

Спойлер: это иллюзия, которую поддерживают. Пока всё спокойно — да, ваши.

Но как только банк «заподозрит что-то» — доступ исчезает быстрее, чем зарплата в дневные получки. Вы заходите в приложение.

Хотите перевести деньги или просто снять наличные. И видно: «Операции ограничены» Без забот.

Без сроков.

Без «извините». Просто факт:

ваши деньги есть, но пользоваться ими увы... Вот где начинается самое интересное. Банки не «беспределят».

Они прикрываются законом. И очень грамотно. (о противодействии легализации доходов) 👉 дает банкам право: И всё это — без решения суда банк может отключить вам обслуживание

если считает вас «рискованным клиентом» Без объяснений деталей. Вот здесь вообще свобода: каждый банк сам решает , что считает подозрительным Список неофициальный, но из практики: То есть… 👉 обычная жизнь обычного человека Вы не узнали: Вам сказать: «Предоставьте документы» Какие?

Зачем?

На каком основании? 👉 д

Показать еще

Вы отправили одну заявку — а банки увидели 20. Итог предсказуем

Большинство людей уверены в одной простой вещи:

«Ну подумаешь, подам заявку в банк. Если не одобрят — ничего страшного». И вот тут начинается самое интересное. Потому что иногда одной заявки действительно достаточно, чтобы испортить себе кредитную историю и получить цепочку отказов от банков. Причём люди даже не понимают, что именно произошло. А банки… банки всё прекрасно видят. И сейчас расскажу, как это работает на самом деле. Когда человек подаёт заявку на кредит, он думает, что это обычная анкета. На самом деле в этот момент запускается целая система проверки. Банк смотрит: Да, именно так. Банковские системы анализируют поведение клиента. И иногда оно говорит банку гораздо больше, чем сам клиент. У каждого банка есть система оценки заемщика — скоринг. Это алгоритм, который присваивает клиенту определённый балл. Чем выше балл — тем выше шанс получить кредит. Но есть один нюанс. Скоринг учитывает не только долги и доходы, но и поведение клиента в банковской системе. И тут начинаются

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Я кредитный эксперт.

Пишу о том, как банки, новые законы и ограничения

реально влияют на ваши деньги.

Разбираю

— почему отказывают в кредитах и ипотеке

— что будет с долгами, вкладами и наличными

— где люди теряют деньги и как этого избежать

— какие финансовые ограничения ждут дальше

Скрыть информацию