Фильтр

Сколько на самом деле стоит один сотрудник: калькулятор полной стоимости (зарплата + налоги + скрытые расходы)

Есть классическая ошибка, которая ломает план-факт, маржинальность и даже ощущение “куда делась прибыль”: считать сотрудника по окладу. В реальности сотрудник стоит компании заметно дороже, потому что: Давайте разложим стоимость сотрудника по полочкам так, чтобы вы могли посчитать полную стоимость в месяц и в год — и сравнить ее с выручкой/прибылью, которую этот сотрудник приносит. Удобно мыслить так: Полная стоимость сотрудника = ФОТ + обязательные начисления + затраты на рабочее место + затраты на управление + потери/риски В бизнесе это часто называют TCO (total cost of ownership) — “полная стоимость владения”. Почему это важно: Для начала определимся, какая цифра у вас “на столе”: Например, “оклад 120 000 ₽”. Например, “сотрудник хочет 100 000 ₽ на руки”. Дальше важно помнить: работодатель платит сотруднику “грязными”, а НДФЛ удерживает из зарплаты, и отдельно платит страховые взносы. Чтобы статья была универсальной (и не превращалась в справочник по всем льготам и тарифам), использ

Показать еще

Сберегательный счет, вклад, ОФЗ, ETF/БПИФ: где «безопаснее» в 2026 и что важно понять до вложений

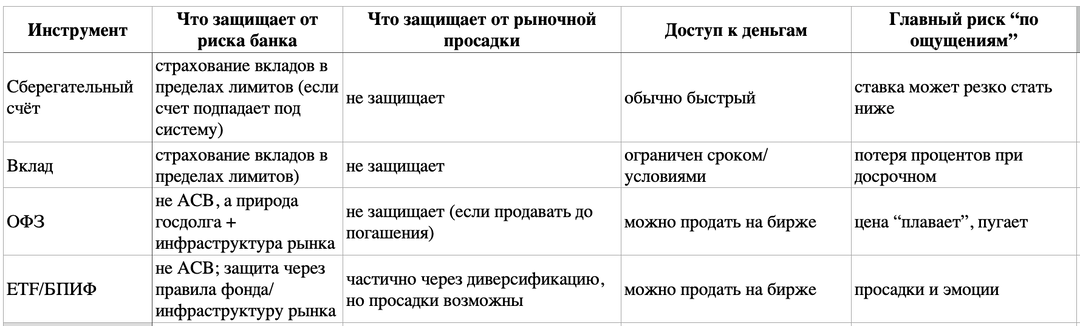

В 2026 году главный «нерв» частных финансов — не столько куда положить деньги, сколько какие риски вы берёте, даже если инструмент выглядит «тихо и спокойно». Сберегательный счёт, вклад, ОФЗ, биржевые фонды (ETF/БПИФ) — это четыре разных типа «безопасности». У каждого своя цена: в ликвидности, доходности, нервных клетках и прозрачности учета. Ниже — разбор без советов «купи/продай», но с тем, что полезно понять заранее. 1) Риск банка (кредитный): что будет, если банк «сломается».

2) Рыночный риск: цена актива может упасть в моменте (или надолго).

3) Инфляционный риск: деньги «на месте», а покупательная способность уходит.

4) Риск доступа/ограничений: можно ли быстро снять/продать без потерь. И вот где ключ: вклад может быть безопаснее по риску банка, но менее безопасен по риску инфляции, а фонд может быть «юридически защищён», но психологически тяжёл из-за просадок. Что это по сути: деньги на счёте, проценты начисляются, но ставка может меняться. Чем “безопасен”: Где тонко: Про важное

Показать еще

Самые частые ошибки с отпусками и больничными: почему людям недоплачивают (или переплачивают)

Есть темы, которые гарантированно «взрывают» комментарии. Отпуска и больничные — одна из них: вроде бы формулы известны, но в реальности люди регулярно получают не те суммы. Причём бывает и наоборот — переплата, которую потом просят вернуть. Ниже — самые частые причины, где именно ломается расчёт, и как быстро проверить себя (без бухгалтерского образования). По ТК РФ отпускные должны быть выплачены не позднее чем за 3 дня до начала отпуска.

Если выплатили позже — это уже нарушение сроков (даже если сумма «правильная»). Классика: берут выплаты за расчётный период и получают средний дневной заработок (в формулах фигурирует коэффициент 29,3). С 1 сентября 2025 действует новое положение о среднем заработке, но принцип для отпускных сохранился. Для больничного берут два календарных года до года болезни (в 2026 — это 2024 и 2025), делят на 730 и применяют проценты по стажу.

Первые 3 дня при обычной болезни оплачивает работодатель, дальше — Социальный фонд (СФР). Самое частое: бухгалтерия/п

Показать еще

Как читать расчётный листок: простая расшифровка всех строк (начисления, удержания, взносы)

Расчётный листок — это не “бумажка для бухгалтерии”, а ваш личный чек на зарплату: из чего сложилась сумма, что удержали и почему на карту пришло именно столько. По ТК РФ работодатель обязан извещать работника о составных частях зарплаты и удержаниях (обычно это и есть расчётный листок). Ниже — понятная “карта” листка, чтобы вы за 2–3 минуты могли проверить всё важное. Почти любой расчётный листок читается так: Начислено (gross) → Удержано → К выплате (net, “на руки”) В расчётнике начисления могут называться по-разному, но смысл обычно такой: 💡 Мини-проверка: если месяц обычный, без отпусков/больничных, то ключевые строки — это оклад + премии/надбавки + доплаты. Это основное удержание у большинства сотрудников. В 2026 году в РФ действует прогрессивная шкала НДФЛ (ставка зависит от дохода с начала года; применяется к сумме превышения). В популярных разъяснениях встречается диапазон от 13% до 22%. Что важно для вас: Если у вас есть дети, имущественный вычет, социальные вычеты и работода

Показать еще

🌷 С 8 Марта!

Дорогие девушки! Пусть в вашей жизни будет больше простого человеческого тепла — без условий и “заслуг”. Пусть рядом будут люди, которые поддерживают, а не требуют; вдохновляют, а не обесценивают. И пусть каждый новый день приносит вам спокойную уверенность: всё лучшее — впереди. Часто в интернете встречается история про протест работниц в Нью-Йорке 8 марта 1857 года. Исследователи считают это мифом, который позже “прилип” к празднику. Ключевой поворот — 1917 год, Петроград: женские демонстрации с лозунгом “хлеба и мира” стали одним из толчков Февральской революции. По старому (юлианскому) календарю это было 23 февраля, а по принятому в Европе григорианскому — 8 марта. Именно с этим событием дата тесно связана. ООН начала официально отмечать Международный женский день в 1975 (Международный год женщин), а в 1977 Генассамблея рекомендовала странам учреждать день, посвящённый правам женщин и международному миру. Итог: 8 Марта — это одновременно и праздник уважения и благодарности, и напом

Показать еще

Что будет с ценами и зарплатами: как обычному человеку понять экономику без новостей и паники

Есть ощущение, что экономика — это что-то “для экспертов”: графики, ставки, заявления, прогнозы. А в жизни всё проще: нас интересует две вещи — цены и зарплаты. Причём не “в среднем по больнице”, а в вашем городе, в вашей профессии, в вашем кошельке. Хорошая новость: экономику можно понимать без ежедневных новостей и истерик. Достаточно следить за несколькими понятными признаками, которые видны в обычной жизни. Новости часто описывают “как должно быть”. Реальность показывает “как есть”. Если коротко: И это можно увидеть без телевизора. Официальные цифры — это среднее. Вам важнее личная инфляция:

еда, коммуналка, транспорт, связь, базовые услуги. Практика: выберите 12–15 покупок/платежей, которые вы делаете почти каждый месяц (молоко, яйца, кофе, бензин/проезд, парикмахер, интернет, лекарства и т.д.).

Раз в месяц фиксируйте сумму. Через 3–6 месяцев вы увидите тренд лучше любой аналитики. Сигналы: Ваша зарплата зависит не от “экономики в целом”, а от спроса на вашу работу. Как понять, к

Показать еще

Кредит, рассрочка, BNPL: где ловушка переплат и как сравнить предложения «по-честному»

Вы видите на ценнике: «0% рассрочка», рядом — «кредит от 12%», а в приложении — BNPL (“покупай сейчас — плати потом”). На вид всё похоже: товар сразу у вас, платите частями. Но по факту это три разных механики — и ловушки у них разные. Ниже — понятный способ сравнивать предложения «по-честному»: не по красивой ставке, а по реальной сумме, рискам и условиям. Типичная ловушка: ставка «от …%» в рекламе, а по факту — выше из-за страховок/условий/категории клиента. Типичная ловушка: «0%» только при выполнении условий (карта магазина, подписка, строгое соблюдение графика), а просрочка превращает «рассрочку» в дорогой долг. Типичная ловушка: “0%” до первой проблемы — а дальше включаются штрафы, комиссии, платные переносы платежа. Вот самые частые источники “невидимой” стоимости: Соберите в одну строку: Итог №1: Полная сумма выплат = всё, что вы реально заплатите за весь срок. Если это кредит — попросите/посмотрите ПСК в документах: она как раз и задумана, чтобы отражать полную стоимость (в р

Показать еще

Мошенники 2026: 12 схем, которые реально работают (и как защитить себя/родителей)

У мошенников в 2026-м одна цель — заставить вас сделать действие своими руками: продиктовать код, перейти по ссылке, установить “защиту”, перевести деньги, оформить “заявку”. Технологии меняются, но психология одна и та же: спешка + страх + авторитет. Ниже — 12 схем, которые сейчас встречаются чаще всего, и простые способы защиты (включая “инструкцию для родителей”). Как разводят: звонят/пишут якобы от “Госуслуг”, говорят про подозрительный вход, про “подтверждение личности” и просят код из СМС или предлагают перейти по ссылке. Сейчас это одна из самых массовых легенд. Защита: После появления механик самозапрета мошенники научились играть “от обратного”: убеждают снятьограничение “для проверки” или “для отмены чужой заявки”, а дальше оформляют кредиты/займы. Защита: Эта схема живёт годами: запугивание, “срочность”, запрет кому-либо говорить. Часто подключают “второго сотрудника”, “куратора”, присылают “удостоверение”. В 2025-м такие схемы (в т.ч. “безопасный счёт”) оставались среди осн

Показать еще

10 привычек, из-за которых у людей “не сходятся деньги” — и как это увидеть в цифрах

Есть странное ощущение: зарплата вроде нормальная, цены — да, выросли, но не настолько же… А денег всё равно не хватает. И самое неприятное — часто невозможно даже объяснить, куда они делись. Почти всегда причина не в «магии» и не в «невезении», а в привычках, которые незаметно съедают бюджет. Хорошая новость: их можно увидеть в цифрах — без сложных приложений и без финансового образования. Ниже — 10 самых частых привычек. У каждой — простой «тест»: как понять, что это про вас, и как быстро исправить. Как выглядит: «Потом разберусь». В итоге месяц заканчивается вопросом «куда ушло?». Как увидеть в цифрах:

Откройте выписку/историю операций за месяц и посмотрите: сколько денег ушло до 10 числа.

Если больше 40–45% всех расходов происходит в первой трети месяца — вы живёте на автопилоте. Что делать:

Сделайте “первый платеж себе”: в день зарплаты автоматически переводите 5–10% на отдельный счет/копилку. Даже 5% меняют картину. Кофе, перекусы, доставка “разок”, подписка “копейки” — вместе эт

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Консалтинговая IT-компания, разработчик отраслевых решений для финансовых организаций на базе «1С:Предприятие 8».

Ключевые направления деятельности: автоматизация кредитных организаций, управления персоналом, фармаконадзор и бюджетирования.

За 20 лет более 100 известных компаний, лидеров своей

Скрыть информацию