Фильтр

Если Бизнес может доказать реальность сделок, он не должен нести последствия от проблем контрагентов

Безоговорочная победа Налогоплательщика, основанная на доказательстве реальности сделки, несмотря на недостатки контрагентов, разрывы цепочек, обвинения в схемах. Приоритет на фактическое получение и использование товаров, на конечный результат.

Фабула А55-38156/2024: Общество, производитель пластиковых креплений для кабеля, прошло выездную налоговую проверку за период с 2019 по середину 2022 года. ФНС отказал в вычетах по НДС и учете расходов по налогу на прибыль по закупкам (например, металлической полосы, болтов, гаек) у девяти поставщиков.

Налоговый орган пришел к выводу, что эти поставщики являлись техническими, не обладающими необходимыми ресурсами (персонал, активы), участвовали в сомнительных денежных потоках и были частью схемы, организованной самим Налогоплательщиком исключительно для минимизации налогов . Это привело к доначислению налогов (НДС и налог на прибыль), штрафов.

Общество не согласилось, утверждая, что сделки были реальными, товары получены и использованы в про

Показать еще

Налоговый шторм или маневр 2026?

Налоговый шторм 2026 всё никак не может утихнуть, а только набирает свою силу, ключевые аспекты изменений по налогам отражены и в "Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2026 год и на плановый период 2027 и 2028", приложение к проекту 1026181-8. Ключевые аспекты: 1. НДС на УСН. Сейчас обязанность платить НДС возникала при доходе > 60 млн руб. Обязанность платить НДС возникает при доходе > 10 млн руб. Теряется ключевое преимущество УСН. По оценке Минфина, доля плательщиков НДС на УСН вырастет с 4% до 15%. 2. Патентная система. Сейчас лимит дохода 60 млн руб. Широкий перечень видов деятельности. Лимит дохода снижается до 10 млн руб. Исключается торговля в стационарных объектах и автотранспортные услуги по перевозке грузов. Существенное сужение сферы применения ПСН как по доходам, так и по видам деятельности. Режим становится доступен только для микро. Многим ИП придется менять систему. 3. Страховые взносы МСП (15% льгота). Сейчас все субъекты МСП плат

Показать еще

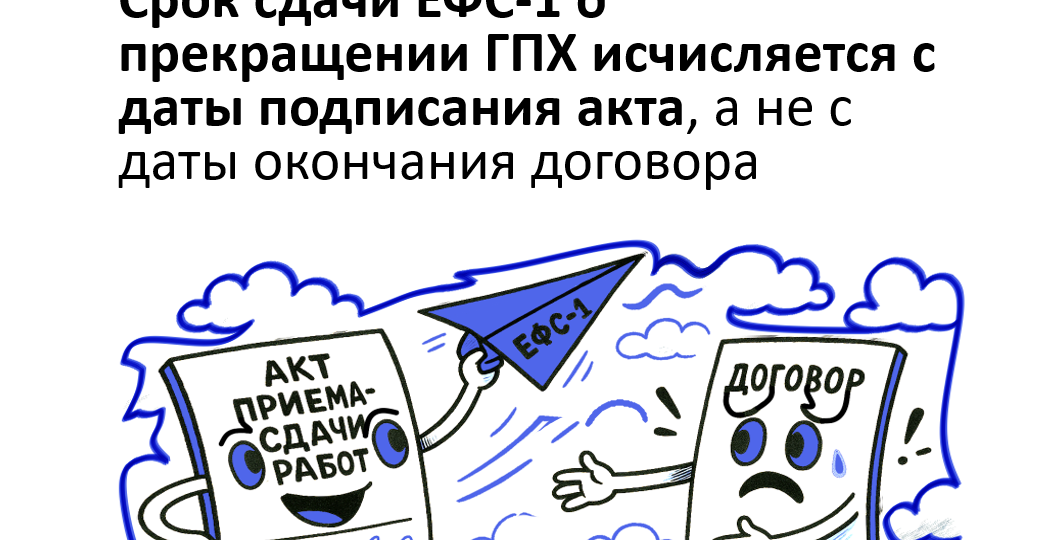

Привязывайте в договоре ГПХ момент исполнения обязательств к дате подписания акта, это будет главным аргументом в споре с СФР

С какого момента начинает течь однодневный срок для подачи подраздела 1.1 формы ЕФС-1 о прекращении договора ГПХ с номинальной даты окончания договора, указанной в его тексте, или с даты фактического исполнения обязательств, подтвержденной подписанием акта выполненных работ?

Фабула дела А03-20596/2023: Управление Федеральной службы государственной статистики (страхователь) заключило с физическими лицами государственные контракты ГПХ на выполнение работ. Социальный фонд провел проверку и установил, что Управление подало сведения о прекращении этих договоров ЕФС-1, подраздел 1.1) с нарушением срока. Срок, установленный п. 6 ст. 11 Закона № 27-ФЗ, - "не позднее рабочего дня, следующего за днем его прекращения". Фонд посчитал датой прекращения номинальную дату, указанную в контрактах (например, контракт до 17.02.2023, а отчет подан 21.02.2023), и вынес 5 решений о привлечении к ответственности (штрафах).Управление не согласилось со штрафами (кроме одного, где штраф был снижен) и обратилос

Показать еще

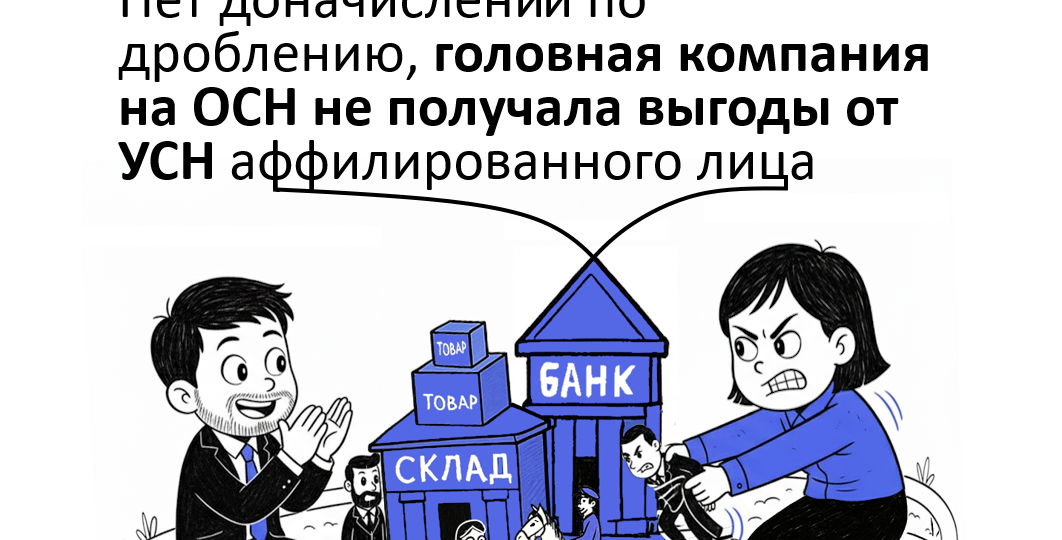

Общая бухгалтерия и один учредитель - это не преступление, а экономия. Взаимозависимость не свидетельствует о нарушении

Можно ли считать создание аффилированной компании на УСН незаконной схемой дробления бизнеса, если основная компания применяет ОСН и не получает прямой налоговой выгоды от такой структуры, а разделение деятельности имеет экономическое обоснование?

Фабула дела А40-188866/2024: ФНС провела выездную проверку за 2019-2021 годы. По итогам проверки инспекция пришла к выводу, что Налогоплательщик искусственно раздробил свой бизнес, используя взаимозависимую компанию, которая применяла УСН.

Инспекция объединила доходы обеих компаний и доначислила Обществу-ОСНО налог на прибыль, а также соответствующие пени и штрафы. Налогоплательщик, не согласившись с этим решением, обратился в Арбитражный суд.

Позиция ФНС:

- Единый бизнес-процесс. Компании ведут схожую деятельность (продажа оборудования), являются частью единого производственного процесса и управляются из одного центра.

- Формальные признаки взаимозависимости. У компаний общий учредитель, единый финансовый директор, общий IP-адрес для дост

Показать еще

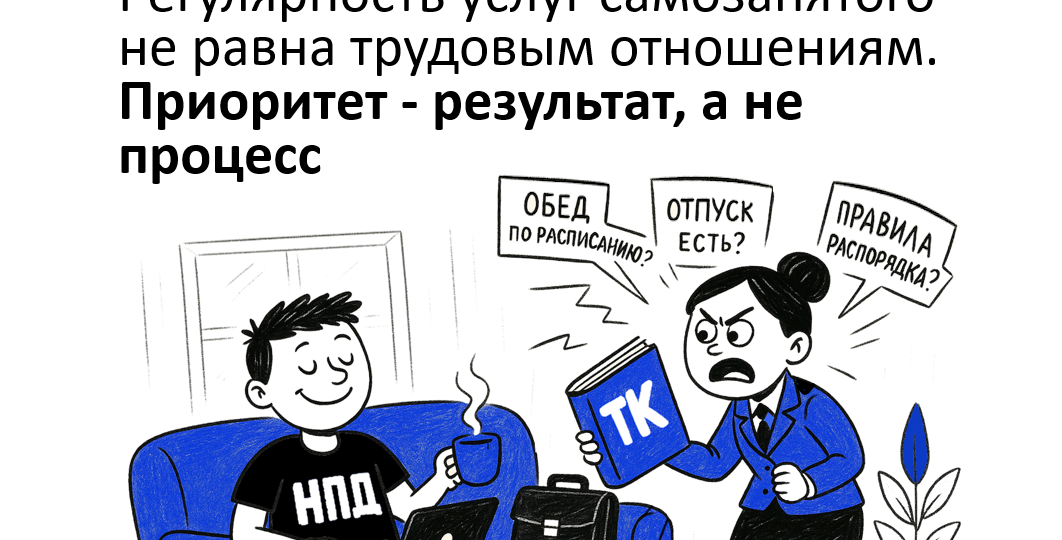

Бизнес и самозанятый: стороны договорились о процессе (трудовая функция) или о результате (конкретная услуга)?

Может ли налоговый орган переквалифицировать гражданско-правовые договоры с самозанятыми в трудовые и доначислить страховые взносы только на основании того, что услуги оказывались регулярно и были направлены на поддержание основной деятельности компании?

Фабула дела А60-28456/2024: Компания в течение 2022 года привлекала двух самозанятых граждан - НПД1 на контроль и обработку корреспонденции и НПД2 на осмотр и ремонт оборудования, на основании договоров возмездного оказания услуг. Выплаты производились по факту выполненных работ на основании актов.

ФНС провела камеральную проверку и пришла к выводу, что эти договоры фактически подменяют трудовые отношения. Инспекция доначислила компании страховые взносы и наложила штраф.

Компания, не согласившись с решением, обратилась в суд.

Позиция ФНС. Отношения являются трудовыми:

- Систематичность. Услуги оказывались регулярно для поддержания непрерывной деятельности.

- Инфраструктурная зависимость. Использовались ресурсы и оборудование заказч

Показать еще

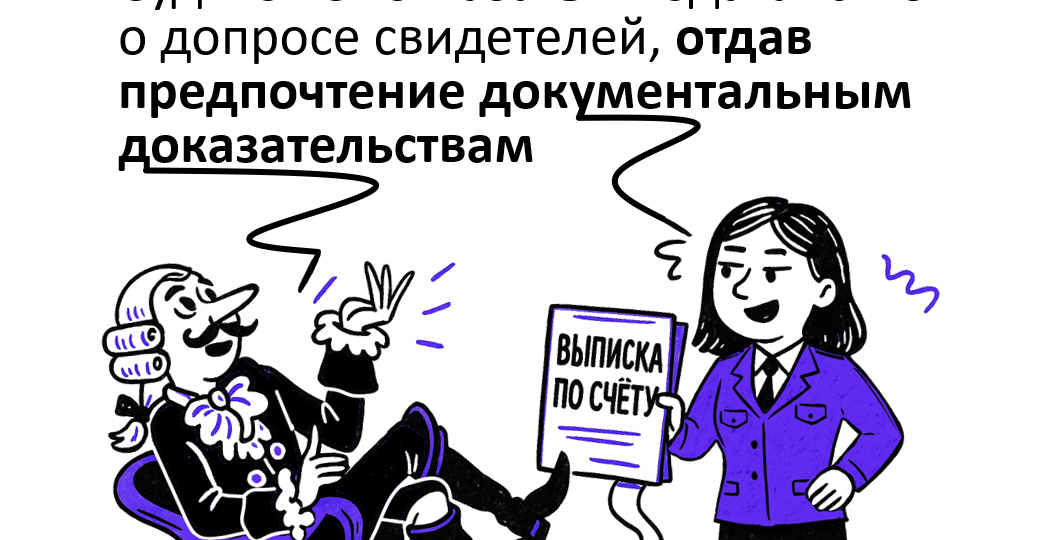

Важно не то, что вы говорите, а то, что написано в документах и как движутся деньги

Надежда на то, что директор придёт и всё подтвердит в суде, - опасная иллюзия. Когда налоговый орган формирует целостную картину из документов и банковских выписок, свидетельствующую о налоговой схеме, любые устные объяснения и показания могут потерять свою силу, если вообще будут заслушены.

Налогоплательщик пытался доказать реальность работ с контрагентами, ходатайствуя о допросе свидетелей. Но бумажный след оказался красноречивее любых слов. Важно следить за документами, которые Налогоплательщик представляет, подает и с его слов как и что заполняется в протоколах допросов и при иных мероприятиях контроля.

Фабула А75-13894/2024: ФНС провела выездную проверку за период 2020-2022 гг. и выявила создание формального документооборота с четырьмя контрагентами. По мнению инспекции, работы на объекте фактически выполнялись другими лицами (местными ИП и ООО на спецрежимах), а спорные контрагенты использовались для создания искусственных расходов и вычетов по НДС.

Позиция Налогоплательщика

Показать еще

Эксперимент для самозанятых, который позволит добровольно застраховать доход на случай болезни

Предлагается провести эксперимент с 1 января 2026 по 31 декабря 2028, в рамках которого самозанятые смогут добровольно вступать в правоотношения с Фондом пенсионного и социального страхования для получения пособий по временной нетрудоспособности, это позволит получать финансовую поддержку во время болезни, проект Федерального закона № 1036780-8.

1. Добровольное участие. Самозанятые смогут по своему желанию подать заявление на участие в программе. Это можно будет сделать до 30 сентября 2027 через территориальный орган страховщика, приложение Мой налог или портал Госуслуги. Периоды участия в этом добровольном страховании будут включаться в общий страховой стаж для расчета будущих пособий по временной нетрудоспособности, а также пособий по беременности и родам. 2. Фиксированные взносы. Участникам предлагается на выбор две страховые суммы, от которых зависит размер ежемесячного взноса (тариф 3,84%):

Страховая сумма 35 000 руб. → ежемесячный взнос 1 344 руб.

Страховая сумма 50 000 руб. → е

Показать еще

Налоговая не может превращать подотчетные деньги в личный доход директора без веских доказательств!

Может ли налоговый орган в рамках камеральной налоговой проверки расчета 6-НДФЛ, при отсутствии полного комплекта оправдательных документов, переквалифицировать денежные средства, выданные директору под отчет на хозяйственные нужды, в его личный доход и доначислить НДФЛ?

Фабула А72-1260/2025: ФНС провело камеральную налоговую проверку расчета 6-НДФЛ за 2023 год. В ходе проверки было установлено, что директор Общества получил со счета компании средства в качестве командировочных расходов, на хозяйственные нужды и путем снятия наличных.

Налоговый орган потребовал предоставить обширный пакет документов, включая авансовые отчеты, кассовые ордера, чеки и оборотно-сальдовые ведомости. Сочтя представленные документы недостаточными для подтверждения расходов, инспекция пришла к выводу, что все эти средства являются личным доходом директора.

В результате компании был доначислен НДФЛ и наложен штраф по п. 1 ст. 123 НК РФ. Компания оспорила это решение в суде.

Позиция ФНС: Общество не предста

Показать еще

загрузка

Показать ещёДополнительная колонка

Правая колонка