Фильтр

⚡️Россети Московский регион: стабильность - признак мастерства

После сильных годовых результатов, Россети МР опубликовали отчет РСБУ за 1 квартал и свежий план ИПР до 2030 года (по прибыли, капексу и дивидендам). 📈 Результаты 1 квартала порадовали: Выручка выросла на 21,8% г/г, благодаря повышенной индексации тарифа и холодной зиме. Так как себестоимость увеличилась всего на 16,2%, прибыль от продаж подскочила сразу на 45%, а чистая прибыль на 49,2%. Отличное начало года! При этом, Россети МР оцениваются очень дешево, всего в 2 годовых прибыли! Означает ли это, что можно рассчитывать на 25% дивидендной доходности? Конечно нет. Наш рынок бывает неэффективен, но не настолько, чтобы игнорировать столь высокие цифры. В реальности, чистая прибыль корректируется на несколько слагаемых, зависящих от: размера капитальных затрат, прибыли от техприсоединения и некоторых бумажных переоценок. Формула достаточно сложная. Капекс у Россетей масштабный, что и приводит к занижению оценок и пэйаута (если смотреть от неочищенной прибыли). ✔️ Согласно свежему плану,

Показать еще

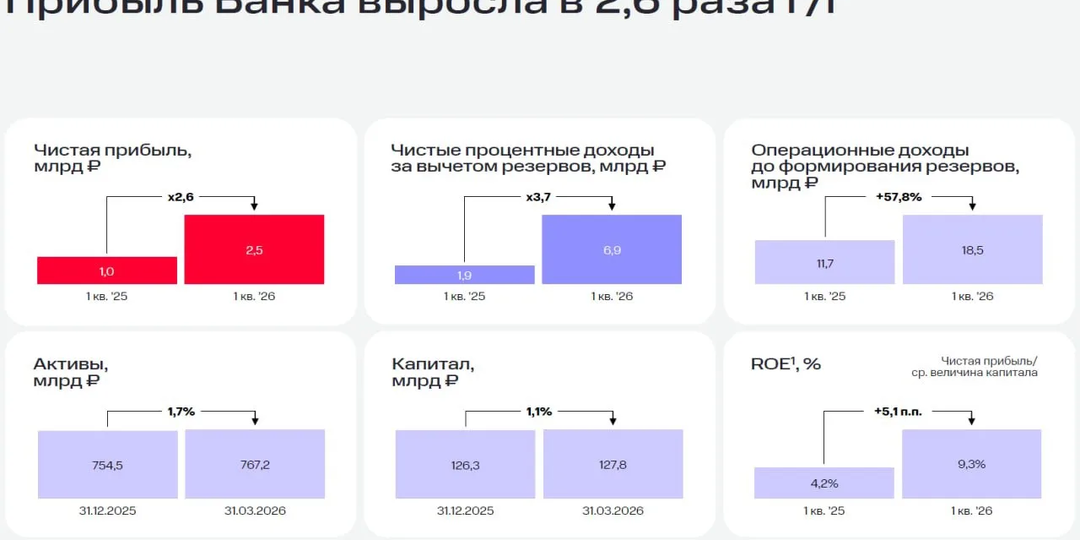

🏦 МТС Банк: рост ключевых показателей

Рассмотрим отчетность МТС Банка за первый квартал 2026 года. Вкратце: банк демонстрирует устойчивый рост ключевых показателей даже в условиях жёсткой денежно-кредитной политики. Кроме того, проявляется эффект от трансформации бизнес-модели, которая уже показала сильные результаты по итогам прошлого года. 📊 Результаты 1кв 2026 говорят сами за себя: чистая прибыль выросла в 2,6 раза г/г — до 2,5 млрд руб., операционные доходы прибавили почти 58%, а чистая процентная маржа увеличилась до 8,1%. Для банковского сектора при текущей ситуации на рынке это очень достойный результат. 💰 Банк активно масштабирует клиентскую базу. Число активных клиентов выросло на 53% г/г — до 4,6 млн человек, оборот по дебетовым картам увеличился на 37%, а сама daily banking модель начинает приносить банку все более дешевое фондирование через текущие счета клиентов. 📊 Кредитный портфель с фокусом на качестве выдач. Ключевым продуктом остаютсч кредитные карты, ROE новых выдач по ним - более 70%. 💳 Хочется отде

Показать еще

💻 Результаты ВК за 1 кв. 2026 года

🧐 Компания постепенно начинает смещаться к более эффективной модели. Менеджмент это косвенно подтверждает после итогов 1 квартала, повысив прогноз по EBITDA на весь 2026 год до более 24 млрд руб. против прежнего ориентира в 20 млрд. Тенденция однозначно положительная и может вернуть интерес инвесторов к этой истории. 📊 Посмотрим на остальные цифры 📈 Выручка группы в 1кв. 26 выросла на 6% г/г — до 37,6 млрд руб., а вот скорректированная EBITDA увеличилась сразу на 27% — до 6,4 млрд руб., с рентабельностью в 17% против 14% годом ранее. Более того, все операционные сегменты показали положительную EBITDA-рентабельность. Для VK это довольно важный показатель на фоне результатов прошлых лет. 📱 Основной генератор прибыли у VK остается прежним — сегмент социальных платформ и медиаконтента. Здесь EBITDA выросла на 20% — до 6,2 млрд руб., а рентабельность достигла 24%. ВКонтакте продолжает удерживать огромную аудиторию, VK Видео активно наращивает просмотры, а рекламная монетизация видеоконт

Показать еще

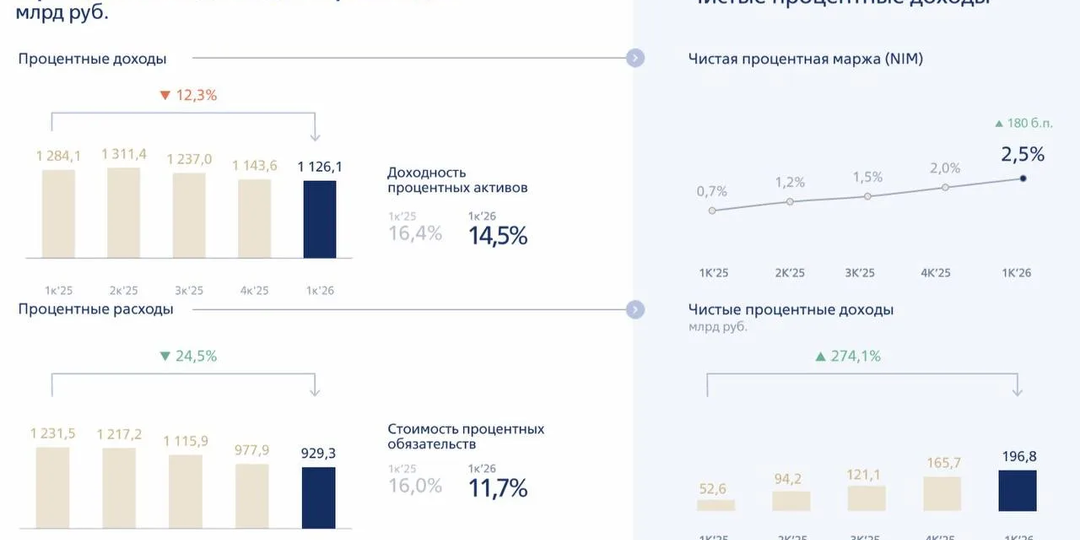

🏦 ВТБ: акцент на регулярную прибыль

➕ Если долго смотреть на чистую прибыль ВТБ (которая в 1 квартале 26 снизилась на 6,2% г/г), может сложиться впечатление, что банк отчитался плохо и о выполнении прогноза (600-650 млрд руб. по итогам года) можно забыть. Но это не совсем так! В реальности, ВТБ сделал большой шаг в сторону оздоровления. Его суть в росте банковских доходов и сокращении прочих непредсказуемых статей (переоценок, налоговых маневров и т.д). 📈 Чистый процентный доход вырос в 3,7 раз год к году (с низкой базы, но тем не менее), чистый комиссионный на 10,2%. А прочие доходы, игравшие ключевую роль годом ранее, сократились на 60,8%. 💸 Главной причиной столь стремительного взлета чистой процентной маржи (с 0,7% до 2,5%) стало опережающее удешевление депозитов. В то время как доходность кредитного портфеля сократилась год к году с 16,4% до 14,5%, стоимость депозитов упала с 16% до 11,7%. Разница заметна даже невооруженным взглядом! Менеджмент ВТБ не обманул, когда говорил, что банк выиграет от снижения ставки. ?

Показать еще

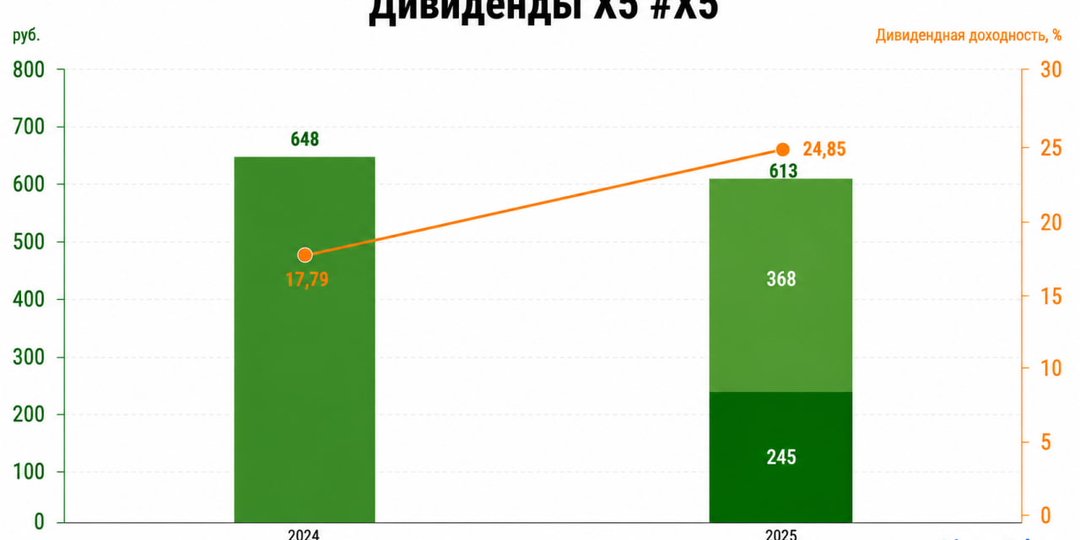

🛒 X5: дивиденды снова удивили рынок

После завершения редомициляции в Россию — Х5 продолжает придерживаться лучших корпоративных практик, от стабильных и прогнозируемых дивидендов до поддержания связи с частными инвесторами. В наше время это жирный плюс в копилку эмитента, потому что мы также знаем абсолютно противоположную историю в том же секторе на букву М.

📊 Давайте пробежимся по фактам и цифрам. По итогам 2025 года совет директоров Х5 рекомендовал дивиденды в размере 245 руб. на акцию. Что с учетом выплаты по итогам 9 месяцев в размере 368 руб. суммарно за год ориентирует нас на 613 руб. К текущей рыночной цене акции годовая доходность составляет около 25%! И это доходность одного из крупнейших ритейлеров страны.

☝️ Напомню, что Магнит последний раз делился прибылью с акционерам в 2023 году, а сейчас вообще сложно прогнозировать, вернется ли он к выплатам в среднесрочной перспективе. Лента в принципе не платит дивиденды. При этом, Х5 после редомициляции за 2024 год заплатила 648 руб. на акцию, а за весь 2025, как

Показать еще

💻 Selectel: рынок остывает, но AI снова подогревает спрос

🧐 Цифровизация в РФ создает новые тренды для инфраструктуры компаний. Не секрет, что в текущих экономических условиях многие бизнесы затягивают пояса, а аренда внешней инфраструктуры позволяет перенести capex в операционные расходы, что снижает финансовую нагрузку на бизнес и отпадает необходимость брать заемный капитал на создание собственных серверных решений. И главными бенефициарами данного перехода становятся российские провайдеры IT-инфраструктуры, которые предоставляют мощности в аренду. 📈 Отсюда и продолжающийся рост интереса к инфраструктуре, включая облака. И свежий отчет Selectel (крупнейший независимый российский провайдер IT-инфраструктуры) за 1 квартал 2026 года, это довольно хорошо показывает. Выручка компании выросла до 5 млрд руб. (+14% г/г), а основной сегмент — облачные инфраструктурные сервисы достигли 4,3 млрд руб., продемонстрировав сопоставимую динамику по росту. ✔️ Да, темпы уже не выглядят такими взрывными, как пару лет назад. Но в данном случае сыграл роль

Показать еще

⚡️Россети ЦП и Ленэнерго: дивиденды уперлись в капекс?

Две наиболее стабильных дочки Россетей: Ленэнерго, а также, Центр и Приволжье обновили ИПР до 2030 года, в котором дали прогнозы по капитальным вложениям, прибыли и дивидендам. Больше всего нас интересуют ближайшие 2 года. ✔️ Первое, что бросается в глаза - многие сети занизили прогноз по дивидендам на 26 год, несмотря на внушительные результаты 1 квартала. Предполагаю, что это может быть связано с вознаграждениями менеджмента за перевыполнение планов. Поводов ожидать больших списаний в 4 квартале я не вижу, так как ключевая ставка снижается, а тарифы растут двузначными темпами. ✔️ Второй важный момент - растущие инвестиционные аппетиты. У Россетей ЦП план по капексу на 26 год был повышен с 7,1 до 11,8 млрд руб., на 27 год - с 6,9 до 14,9 млрд. У Ленэнерго с 20,8 до 21,5 млрд на 26 год, с 21,5 до 28,8 млрд на 27 год. Но особенно сильный рост ожидается после 28 года. ❗️Здесь наглядно проявилась разница между префами Ленэнерго и остальными сетевыми бумагами. Напомню, что в первых на диви

Показать еще

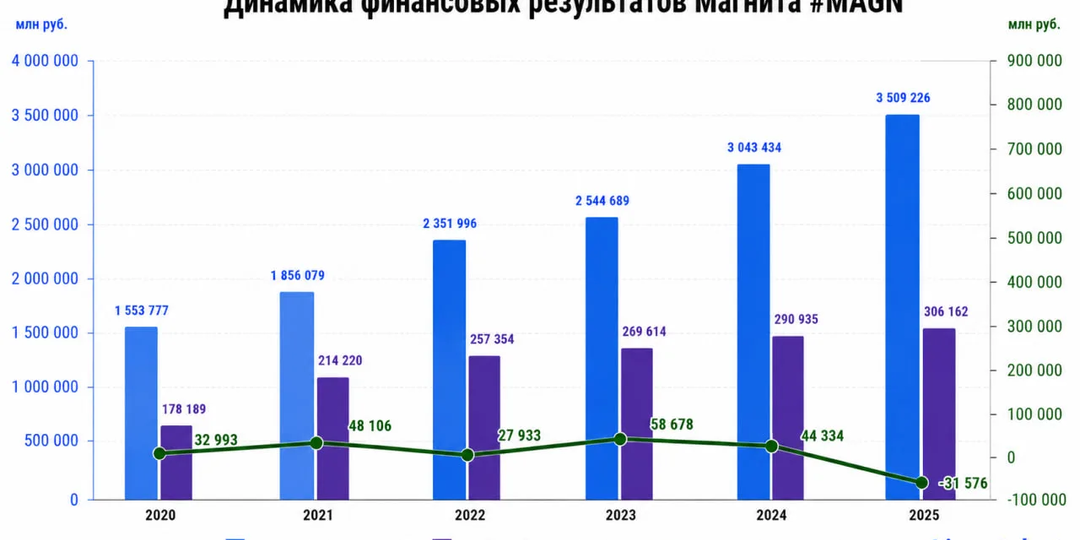

🛒 Магнит: есть ли идея в акциях?

Давно я не анализировал отчетность Магнита. И не потому, что обленился. Просто компания крайне скудно делится информацией, каждый отчет - целое событие! 📊 Начнем с операционных результатов за 25 год: ✔️ В целом, они неплохие. Но почти во всем Магнит идет на шаг позади Х5. 📈 Выручка прибавила 15,4% г/г, сопоставимые LFL-продажи 8,7% на фоне роста среднего чека на 8,4% и слабо положительного трафика: +0,3%. Для сравнения, выручка #Х5 за аналогичный период выросла на 18,8%, а трафик на 1,4%. ✔️ Валовая прибыль Магнита выросла на 14,6% г/г, маржинальность удержалась почти на прежнем уровне. ❌ А дальше начинается сущий кошмар... На фоне растущей двузначными темпами валовой прибыли, EBITDA снижается на 1,5% г/г. Рентабельность рухнула с 5,6% до 4,8%, обновив многолетний минимум. Что же случилось? 🤕 Сейчас всему ритейлу нелегко и Х5 тоже испытывает трудности с маржой. Но компания бьется за нее, активно занимаясь оптимизацией, чего не скажешь о Магните. Его операционные расходы растут опере

Показать еще

⛽️ Газпром: инвесторы отчаялись ждать?

📊 Акции Газпрома уже не вызывают былого ажиотажа у инвесторов и воспринимаются со скепсисом и равнодушием. Заслуженно ли? Отчет Газпрома по МСФО за 25 год выглядит, на первый взгляд, неплохо: ✔️ Выручка снизилась на 9% г/г, а EBITDA на 6%. Но это было ожидаемо, газовый и нефтяной сегменты вели себя разнонаправленно. 📈 Прибыль от продаж газового бизнеса увеличилась на 37% г/г на фоне более благоприятных цен, индексации на внутреннем рынке и роста трубопроводного экспорта в Китай (+24,8% г/г). 📉 Нефтяной бизнес просел на 64% г/г на фоне крепкого рубля и дешевой нефти. При этом, акционерная прибыль выросла на 7% г/г. Соотношение ND/EBITDA тоже подросло до 2,07х, но осталось ниже планки в 2,5х, что формально позволяет Газпрому выплатить дивиденды. Но инвесторы уже народ ученый и понимают, что дивидендов, скорее всего, снова не будет. Дело в том, что свободный денежный поток (294 млрд руб.) не покрывает и половины дивидендной базы (635 млрд). А долг уже и без того большой, чтобы платить

Показать еще

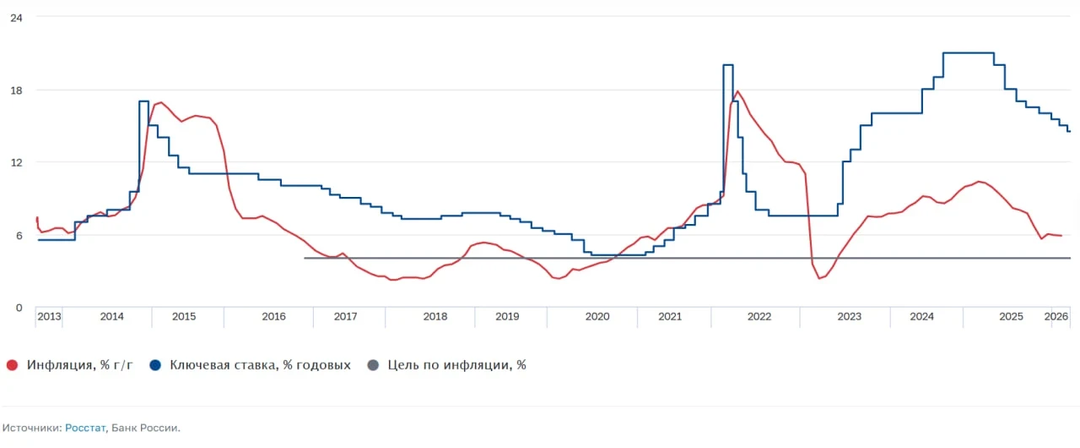

🏦 ЦБ переобувается в ястребов?

14,5% - это много или уже нет? По мнению ЦБ - оптимально. Снижение инфляционных ожиданий с 13,4% до 12,9% и две недели околонулевой инфляции с плавным переходом в дефляцию многих ввели в заблуждение и подарили ложные надежды на более быстрое смягчение ДКП. Но надеждам не суждено было сбыться. ❗️Более того, в отличие от прошлого опорного заседания в феврале, сигнал стал значительно более жестким! Какая была риторика? ✔️ Проинфляционные риски по-прежнему преобладают над дезинфляционными. ✔️ Сохраняется высокая неопределенность со стороны внешних условий (конфликт в Иране) и параметров бюджетной политики. 🤯 Особенно меня удивило, что ЦБ даже не рассматривал варианта снижения на 1 п.п. Обсуждался вариант сохранения ставки! Кроме того, ЦБ повысил прогноз по средней ключевой ставке на 26 год с 13,5-14,5% до 14-14,5% и на 27 год с 8-9% до 8-10%. Вроде немного, но сигнал тоже «ястребиный». 🤷♂️ Честно говоря, с учетом всех проблем в экономике, я ждал продолжения тренда на смягчение. Но увы,

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

📈 10 лет на фондовом рынке

🏠 Заработал на квартиру в Москве

💰 Помогаю разобраться в инвестициях и не терять деньги

🎯 Реальные инструменты и пошаговые стратегии

Скрыть информацию