Фильтр

Что покупатели понимают о сделках слишком поздно

Рынок недвижимости часто представляют как линейный процесс.

Вы выбрали квартиру, получили одобрение, подписали договор.

Кажется, что всё просто и понятно. Но недвижимость не работает по принципу прямой линии.

Любая сделка имеет глубину: юридическую, финансовую, временную.

И именно в этих слоях чаще всего возникают риски, которые невозможно исправить после регистрации.

Большинство проблем не выглядят опасными на старте.

Формулировки в договоре, сроки передачи, порядок расчётов, ответственность сторон — всё это кажется стандартным, пока не появляется реальная ситуация, в которой стандарт перестаёт работать. Покупка квартиры — это не вопрос скорости. Это вопрос устойчивости результата.

Того, сможете ли вы спокойно жить с этим решением через год, три, пять лет. Опытные покупатели редко идут в сделку в одиночку. Не потому, что не разбираются.

А потому что понимают цену ошибки. Иногда достаточно одного разговора до подписания, чтобы увидеть слабые места и усилить позицию.

Именно в э

Показать еще

Как правильно готовить квартиру к продаже если вы хотите получить максимум

На рынке вторичной недвижимости давно закрепился устойчивый миф. Считается, что цена полностью определяется рынком и продавцу остаётся либо соглашаться, либо ждать бесконечно. На практике это не совсем так. Мы используем авторский метод продажи, который начинается с непривычного вопроса. На первичном осмотре мы спрашиваем кто не купит эту квартиру. Такой подход позволяет сразу сузить фокус и работать только с той аудиторией, которая действительно готова к покупке. Дальнейший этап это подготовка объекта. Обычно она занимает от двух недель до месяца. Мы используем хоумстейджинг как инструмент формирования ценности и правильного восприятия. Покупатель при входе чувствует заботу и продуманность пространства. Фотографии объекта играют решающую роль. Они должны привлекать внимание независимо от ценового сегмента. Качественный визуал повышает интерес и количество обращений. Ценообразование строится на компромиссе между рынком и ожиданиями собственника. При этом за счёт стратегии, упаковки и у

Показать еще

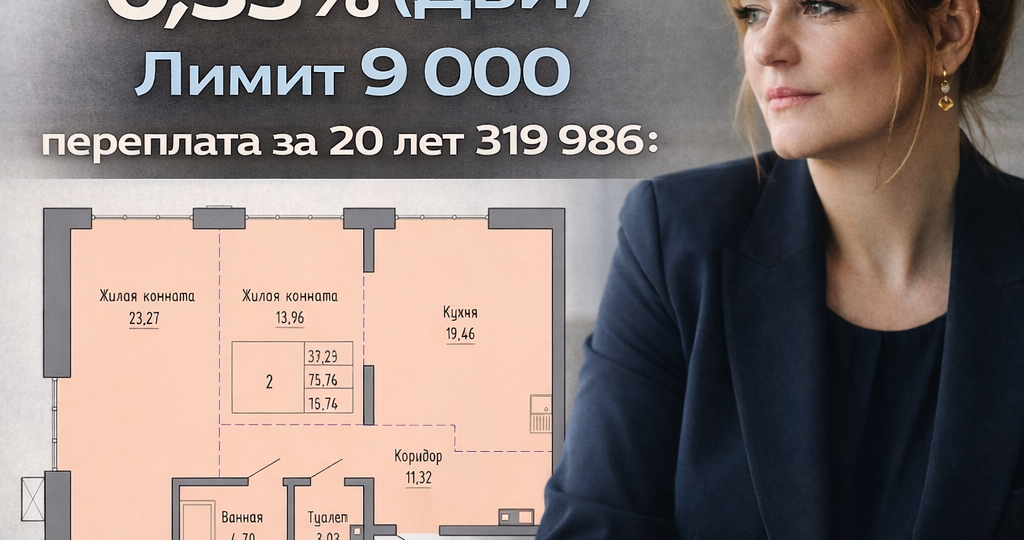

0,35% против 2%: где на самом деле прячется выгода по Дальневосточной ипотеке

В ипотечных программах люди чаще всего ориентируются на формулировки, а не на цифры.

Однако реальная выгода всегда скрыта в расчётах, а не в процентах на баннере. Рассмотрим два варианта Дальневосточной ипотеки на одинаковых условиях.

Сумма кредита — 6 000 000 ₽, срок — 20 лет. При ставке 2% ежемесячный платёж составляет около 30 300 ₽, а общая сумма выплат за весь срок — примерно 7,27 млн ₽.

Фактическая переплата по кредиту — 1,27 млн ₽. При ставке 0,35% платёж снижается до 25 500 ₽ в месяц, а общая сумма выплат — до 6,12 млн ₽.

Переплата в этом случае составляет порядка 120 тысяч ₽. Разница между программами — почти 1,15 млн ₽.

Именно эта сумма чаще всего остаётся за рамками рекламных обещаний. Отдельно стоит отметить, что ставка 0,35% доступна не только в строящихся проектах, но и при покупке квартир в уже сданных домах.

Это позволяет избежать рисков ожидания, сразу оценить объект и быстрее выйти на эксплуатацию или аренду. В реальных сделках выгода формируется не только ставк

Показать еще

Как купить новостройку с плохой кредитной историей: личный опыт

Многие уверены: если у тебя плохая кредитная история — про ипотеку можно забыть.

Но это не совсем так. А точнее — совсем не так. На практике многие получают одобрение на ипотеку даже с просрочками, открытыми долгами и «испорченной» историей. 👉 Почему же одним отказывают, а другим — одобряют? Дело не только в истории.

📌 Отказы чаще связаны с тем, как вы выглядите в глазах банка — а не с тем, что было 2–3 года назад.

📌 Банк видит не только вашу КИ, но и поведение, заявки, оформление, текущую нагрузку.

📌 И если всё это правильно выстроить — даже с "плохой" историей можно получить одобрение. 💬 Если ты хочешь купить квартиру в новостройке, но получаешь отказы — это не приговор.

Это сигнал, что тебе нужно действовать по-другому. 📩 Напиши слово НОВОСТРОЙКА — расскажу, с чего начать восстановление КИ и как подготовиться к одобрению ипотеки. Подписывайтесь, чтобы не пропустить следующий пост: расскажу, как именно банки оценивают заёмщика и на что они смотрят в первую очередь. #ипотек

Показать еще

ДЕНЬГИ ЕСТЬ. КВАРТИРЫ НЕТ. ВОТ ПОЧЕМУ

Это одна из самых неприятных тем. Потому что признаться себе, что ты не справился, для психики очень тяжело. Гораздо проще искать обходные пути. Иногда сомнительные. Иногда незаконные.

Ко мне пришёл клиент за покупкой новостройки:

- С первоначальным взносом.

- С официальной зарплатой.

- С нормальной финансовой дисциплиной на первый взгляд.

Но до этого ему ТРИЖДЫ ОТКАЗАЛИ В БАНКЕ.

И главный вопрос звучал так. Что со мной не так, если деньги есть.

Ответ стал понятен после анализа кредитной истории.

Более двадцати четырёх ошибок. Из них десять критичных для первичного скоринга. Причём ошибки были не где-то в деталях. А в титульной и информационной части.

Формально человек выглядел надёжным.

По факту система видела совсем другую картину.

В этот момент многие начинают паниковать. Пытаться срочно подавать заявки. Или искать «решения», за которые потом приходится дорого платить. МЫ ПОШЛИ ДРУГИМ ПУТЕМ.

Приняли решение зайти в рассрочку от застройщика. Это позволило сохранить стоимость

Показать еще

Я не учу, как «попробовать ипотеку»

В 2026 году ипотека — это не только ставка и одобрение. Это последствия решений, которые принимаются задолго до сделки. В таких ситуациях сначала нужна диагностика. А уже потом решение, стоит ли вообще идти в сделку.

Я не работаю «на авось». Потому что отвечаю не за подачу заявки, а за результат. А как вы считаете, ипотека сегодня — это больше про процент или про последствия?

Показать еще

Что на самом деле изменилось после отмены моратория для дольщиков

Отмена моратория в пользу застройщиков выглядит как позитивная новость.

Но для покупателей новостроек она несет сразу несколько важных нюансов. С 1 января 2026 года за задержку сдачи дома снова начисляется неустойка.

После подписания акта приема передачи можно обращаться в суд. Однако именно в этот период застройщики активнее всего предлагают подписать дополнительные соглашения о продлении сроков строительства. Подписание таких документов лишает покупателя права требовать неустойку.

Причем чаще всего это происходит без подробных разъяснений. Дополнительно стоит учитывать, что по судебным решениям 2023–2025 годов

выплаты застройщиками отложены до конца 2026 года. Даже выигранный суд

не означает быстрых денег.

В итоге покупатель оказывается в ситуации, где формально закон работает, но фактически результат зависит от внимательности к деталям. Именно здесь становится понятно. Новостройка требует не только надежды на закон, но и стратегии принятия решений.

Показать еще

ПОЧЕМУ ОТКАЗ МОЖЕТ БЫТЬ ЛУЧШИМ РЕШЕНИЕМ

На рынке новостроек есть одна вещь, о которой редко говорят открыто. Не каждая сделка должна состояться. Иногда покупка выглядит логичной.

Цена устраивает. Условия понятны. Документы в порядке. Но если смотреть на сделку не формально, а по последствиям, становится ясно,

что она не усиливает положение покупателя. Эксперт в таких случаях оказывается в сложной роли.

Проще согласиться. Проще довести до сделки. Проще закрыть процесс. Гораздо сложнее сказать, что этот вариант не стоит входа.

Но именно здесь отказ становится защитой. Защитой денег. Защитой времени. Защитой будущих решений. Новостройка может быть активом. А может стать дорогой ошибкой. И разница между этими исходами часто появляется задолго до подписи. В момент, когда кто-то решается сказать нет. Эти вещи редко видно сразу. В Telegram я разбираю их по последствиям и без спешки.

Показать еще

Почему договор долевого участия почти никогда не читают правильно

Договор долевого участия воспринимают как документ о покупке квартиры.

Это логично и именно в этом месте возникает ключевая ошибка. На самом деле ДДУ устроен иначе.

Это документ, который заранее распределяет риски между застройщиком и покупателем. Он фиксирует не только то, что дом будет построен.

Он определяет, кто отвечает за последствия, если планы изменятся или ситуация выйдет за рамки ожидаемой.

Пока все складывается благополучно, покупатель не чувствует разницы.

Но в момент, когда требуется выйти из сделки или скорректировать условия, договор начинает работать совсем по другому сценарию. Большинство покупателей узнают об этом слишком поздно. Уже после подписи. Уже в момент, когда вариантов становится меньше. Важно понимать, что ДДУ не плохой и не хороший.

Он просто выполняет свою функцию. Вопрос в том, осознает ли покупатель, какие именно риски он принимает вместе с подписью. Новостройка может быть активом. А может стать ошибкой.

Разница часто закладывается именно в дого

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Недвижимость как капитал, а не просто квадратные метры.

Считаю выгоду, сравниваю города и показываю рабочие стратегии покупки.

Ипотека, новостройки и вторичный рынок — с прицелом на рост и сохранение денег.

Автор — Оксана Рыкаловская, ипотечный брокер и юрист.

Скрыть информацию