Фильтр

Акции в конверте погоди не рви

В марте 2026 года Банк России зарегистрировал выпуск конвертируемых облигаций ПАО «МГКЛ» (Московский городской ломбард) серии СО-001. Конечно, инвестор вправе задаться вопросом, что это за инструмент такой? Мы начнем с краткого обзора конвертируемых облигаций, и в заключении проведем анализ выпуска, включая расчет справедливой стоимости встроенного опциона с учетом кредитного спреда эмитента. Считается, что первые инструменты, сочетающие в себе черты заемного и долевого финансирования, появились в конце XVIII века в эпоху английской промышленной революции, когда возникла необходимость значительных инвестиций в инфраструктуру: строительство каналов, железных дорог, систем водоснабжения. Одной из наиболее острых проблем для таких проектов была нехватка капитала на поздних стадиях, когда исходные средства заканчивались, а выручка еще не поступала. Подобную трудность пришлось решать и британской компании Ashton-under-Lyne Canal Company. Для финансирования сооружения канала она изначально

Показать еще

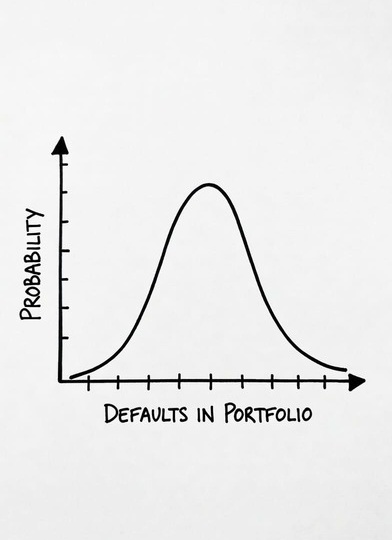

Распределение вероятностей количества дефолтов портфеля: итеративный подход

Инвестор собрал портфель из высокодоходных облигаций. И ему, конечно, хочется понять, какова вероятность того, что за время удержания в портфеле случится ровно два дефолта? Или три? Не более четырех? А может быть, он хочет прикинуть, с какой вероятностью потери окажутся настолько велики, что портфель покажет отрицательную доходность? Он вспоминает теорию вероятности: для таких задач есть биномиальное распределение. И быстро обнаруживает, что классическая формула Бернулли работает только при условии, что вероятность дефолта одинакова для всех облигаций. Но в реальном портфеле это почти никогда не так. У каждой бумаги свой рейтинг, свой эмитент, своя вероятность дефолта: у одной — 3%, у другой — 12%, у третьей — 7%. Что делать? Как быть? Можно, конечно, перебрать все возможные комбинации дефолтов — например, для портфеля из 20 облигаций это больше миллиона вариантов. Но есть способ гораздо проще и элегантнее. Допустим, у нас в портфеле имеется n облигаций и заданы вероятности дефолтов на

Показать еще

Облигации со структурным доходом «Золотой барьер» Краткий разбор

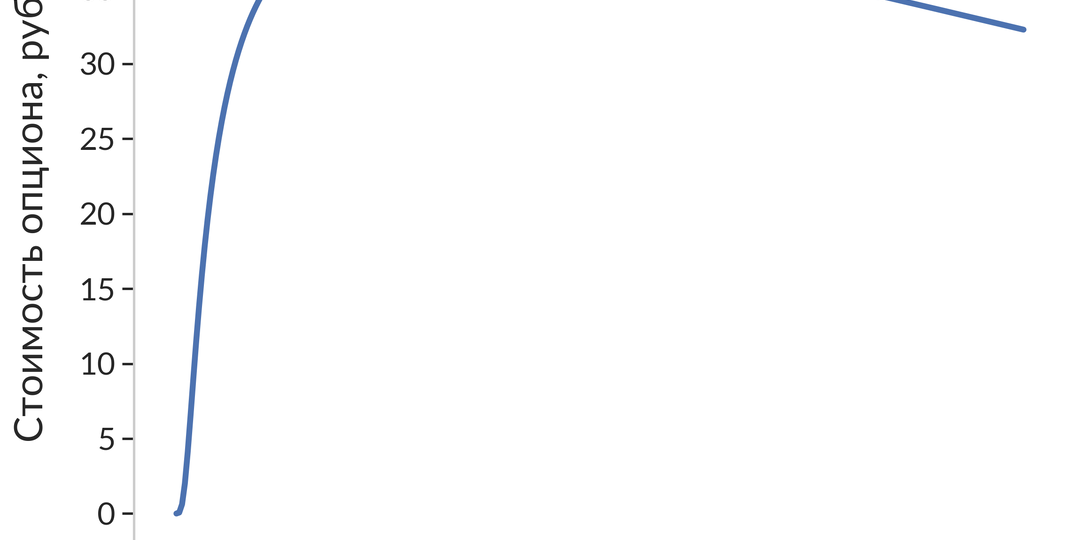

Пришла рассылка от Банка ВТБ. Предлагают принять участие в размещении очередной структурки. Эмитент: Банк “ВТБ” ISIN: RU000A104DR4 Дата размещения: 31.03.2026 Дата погашения: 29.09.2026 Дата оценки: 22.09.2026 Срок: 6 месяцев Номинал: 1000 руб. Ставка купона 0.01% годовых. Защита капитала: 100% Начальная цена: Цена золота LBMA «вечерний фиксинг» по состоянию на 27.03.2026 Ставка «дополнительного дохода»: 20% - 22% годовых (ориентир) Если цена золота (LBMA, USD) на дату оценки превышает 105% от начальной («вечерний фиксинг» на 27.03.2026), инвестор получает 10-11% за полгода. Если нет — доход равен нулю. Инструмент состоит из двух частей: Продукт размещается по 1000 руб. При текущих ставках приведенная стоимость 1000 руб. через 6 месяцев ≈ 940 руб. Оставшаяся часть ~60 руб. — это бюджет на опцион. Цена опциона может быть рассчитана в рамках стандартной модели оценки (Black-76), используя предположение о постоянной волатильности. При текущих рыночных параметрах: и предполагаемой став

Показать еще

Продукты с горькой «начинкой»: как структурные облигации ВТБ сожрали 70% сбережений инвесторов

На излёте первой декады сентября держатели облигаций ВТБ С1-519 столкнулись с неприятным сюрпризом: оказалось, что их бумаги не будут погашены по номиналу, как они ожидали. Выяснилось, что инвесторы получат выплату в размере всего лишь 316 рублей на облигацию и небольшую сумму в довесок, как слабое утешение: При этом всю последнюю неделю перед погашением облигации торговались вблизи 99% от номинала: Как так вышло, что эти припозднившиеся покупатели неожиданно потеряли до 70% своих вложений? Для начала необходимо разобраться с «внутренним устройством» ВТБ С1-519. Это не обычная купонная облигация, а сложный структурный продукт, содержащий встроенные опционы. Его спецификации не так то легко найти, паспорт инструмента глубоко спрятан в недрах сайта ВТБ: Обратим внимание на следующие факты из этого документа: Все термины в тексте строго определяются, а состав корзины «базовых активов» приведен отдельным списком. Стало ясно, что именно произошло: сработало условие из пункта о планов

Показать еще

Дюрация и риск процентных ставок. Часть II

Первая часть: https://dzen.ru/a/ZWhhN_bNZEsrZUsL В первой части мы рассмотрели основные свойства дюрации облигаций, основываясь на двух ключевых предположениях: При соблюдении этих условий обе меры дюрации — Маколея и модифицированная — применимы для корректной оценки процентного риска любых обещанных денежных потоков, включая портфели облигаций. Дюрацию портфеля (по Маколею) можно определить как средневзвешенное время получения всех денежных потоков, где вес каждого платежа равен отношению его приведенной стоимости к стоимости портфеля. Дисконт-факторы dₖ в этом случае зависят от единой процентной ставки, называемой доходностью к погашению (YTM). Этот подход требует дисконтирования каждого платежа по отдельности, что делает его трудоемким на практике, особенно для крупных портфелей. Существует более удобный способ, при котором дюрация портфеля рассчитывается через дюрации самих облигаций, входящих в портфель. Пусть портфель состоит из m типов облигаций, где для каждого типа i ∈ {1,

Показать еще

Таргетирование дюрации

Управление портфелем облигаций часто использует стратегии таргетирования дюрации для оптимального баланса между риском и доходностью. Эти стратегии поддерживают стабильную дюрацию портфеля за счёт периодической ребалансировки, обеспечивая заданный уровень процентного риска. Практические подходы включают портфели, следующие за индексом, и лестничные структуры. Как показали Мартин Л. Лейбовиц и его соавторы, ключевая особенность стратегии таргетирования дюрации заключается в ее способности концентрировать распределение доходностей вокруг точки минимальной дисперсии, которая достигается, когда дюрация портфеля составляет примерно половину инвестиционного горизонта. Подробный анализ некоторых стохастических моделей процентных ставок для портфелей с постоянной дюрацией (включая случаи плоской и произвольной кривой доходности) представлен в другой нашей работе. Инвесторы на рынке облигаций могут преследовать разные цели: ⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀⠀───── • ──── Спекулятивным может считаться

Показать еще

История о том, как одно маленькое упрощение привело специалистов компании “Арсагера” к ошибочным выводам.

Около года назад в поисках материалов о стратегиях на рынках облигаций я натолкнулся на образовательное видео от компании “Арсагера” — “Управление портфелем облигаций. Эффекты стратегии и тактики” Это запись двухчасового семинара, на котором большей частью обсуждались свойства портфелей с неизменной дюрацией. Поскольку я в скором времени собираюсь написать небольшую статью о таргетировании дюрации, то решил пересмотреть видео более внимательно. В самом начале семинара лектор сравнил пай фонда облигаций с “бесконечной облигацией” и задался вопросом, — а что, собственно, должно происходить с его стоимостью? Он рассказал, что долгое время обдумывал проблему и в результате разработал модель динамики доходности пая. Искомая модель оказалась довольно простой и элегантной: весь облигационный портфель заменяется бескупонной облигацией (этот процесс в лекции назван “синтезом”), имеющей аналогичные доходность к погашению и дюрацию. Эта облигация, по словам лектора, “чопает к номин

Показать еще

Особенности поведения котировок амортизируемых облигаций

В амортизируемых облигациях иногда можно наблюдать ценовые разрывы после частичного погашения номинала. Подобная “дивотсечка” недавно произошла, например, в бумагах "Ульоб35002" (ISIN. RU000A101U61). 26 июня 2024 г. они торговались по цене около 87% от номинала, а на следующий день котировки упали до 84% Для простой облигации снижение котируемой цены означает рост доходности на величину, обратно пропорциональную дюрации. Инвесторы, купившие такие бумаги на падении, могли бы извлечь дополнительный доход при условии, что будут держать их до погашения. Однако у обл. “Ульоб35002” эффективная доходность в указанные дни почти не менялась и составляла примерно 18% годовых, а значит разницу цен нельзя было использовать для получения финансовой выгоды. Это легко увидеть, если перейти к абсолютным цифрам. Перед выплатой купона и частичным погашением в размере 200 руб. облигация стоила около 870 руб. (с учетом НКД — 903 руб.), а сразу после — 670 руб., т.е. цена упала на величину

Показать еще

Линкеры. Часть I

Риск инфляции Инвестор открыл в банке срочный вклад с капитализацией процентов. В качестве альтернативы он мог бы приобрести бескупонную облигацию и удерживать ее до погашения. Его не волнуют ни ценовой риск, ни риск реинвестирования. Он точно знает размер будущего дохода. Стоит ли ему переживать еще о чем-нибудь? Вместо того чтобы сразу израсходовать деньги на текущее потребление, инвестор откладывает траты на определенный срок. Пусть X₀ и Xₜ обозначают стоимость типичного набора товаров на сегодняшний день и через t лет соответственно. Как правило, Xₜ > X₀ вследствие потребительской инфляции — устойчивого роста общего уровня цен на товары и услуги, приводящего к уменьшению покупательной способности денег. Предположим, что стоимость Xₜ известна заранее. Мы можем найти численное значение инфляции в годовом выражении, равное π, из выражения Xₜ = X₀∙( 1+ π)ᵗ Согласятся ли участники рынка на номинальную ставку i = π по вкладу в банке или облигациям с нулевым купоном? Тогда и

Показать еще

Облигации с плавающей ставкой процента. Часть II

Процентный своп Своп (swap) — это внебиржевое соглашение между двумя сторонами об обмене будущими денежными потоками по заранее установленной формуле. Свопы впервые появились в 1980 г на основе параллельных кредитных договоров. При заключении срочного контракта о процентном свопе (interest rate swap, IRS) стороны обмениваются обязательствами по процентной ставке. В наиболее простой схеме первый контрагент (покупатель свопа) выплачивает второму (продавцу свопа) n платежей по фиксированной ставке c и получает взамен такое же их количество и в те же даты, но по плавающей ставке. Проценты начисляются на условную сумму номинала N, например, 1 млн руб. В реальных ситуациях обмен деньгами не производится и стороны в каждую дату получают или выплачивают чистую разницу. Процентные свопы составляют заметную часть рынка деривативов. Почему возникает необходимость в таких контрактах? Есть несколько возможных объяснений: Дифференциал фиксированных ставок больше, чем плавающих:

Показать еще

загрузка

Показать ещёПравая колонка