Фильтр

Стузинг, прокрутил 20 млн рублей или выводы за 2 года

Общался с одним знакомым и речь зашла про кредиты. Моё отношение к ним всегда было нейтральное. Сам их не использовал, разве что была одна кредитка на 50к на всякий случай. Так вот, он мне начал втирать какую-то дичь объяснять, что с кредиток можно снимать бесплатные деньги, прокручивать их через накопительные счета и успевать возвращать в льготный период — всё это называется «стузинг» «Ну хрень какая-то», подумал я...но зернышко сомнений в голове поселилось, всё-таки человек с опытом и уже кайфует на фаере с пассивного дохода. Доход у меня официальный. С платежной дисциплиной всё ок. Стало интересно, сколько смогу одномоментно получить бесплатных денег от банков и какой потенциальный выхлоп. Так начался мой путь в начале 2024 года. Спустя 2 года скажу, что затея превратилась в крайне прибыльное предприятие, ежемесячно делаю деньги из воздуха, прокручивая лимиты с кредитных карт. Самый простой вариант — снять наличку и положить на накопительный счёт, сложнее уже крутить через полисы ст

Показать еще

Мосбиржа: торги 24/7 не помогают, а реклама забирает прибыль

Вышел отчет за 4кв и весь 2025 год (источник), разбираемся. Отчёт на двух языках и огромный (58 страниц), с оценкой от независимого аудитора, это плюсик в карму, компания НЕ закрылась и выдаёт всю информация с пояснениями. Ключевая метрика бизнеса: информационный фон и как следствие объём торгов на бирже в разрезе секторов (НЕ экономики, а секций рынка) и как следствие кол-во Клиентов у брокеров, т.к. за каждую сделку вы платите копеечку в адрес биржи. У нас 56 млн клиентов брокеров — это все физики, которые имеют счета у всех брокеров, т.е. каждый третий житель страны инвестор! Источник. но важнее смотреть уникальных клиентов, их всего 5.5 млн активных инвесторов или 3-4% населения, капля в море Тейк: если мы верим в дальнейший рост кол-во активных инвесторов, то бизнес-модель компании находится в зачаточном состоянии. Когда (если) вернутся нерезиденты и снимут санкции на торговлю валютой, прибыль иксанет.

Комиссионные доходы: выросли с 62 до 78 млрд рублей, это бездонная бочка, т.к.

Показать еще

Год записывал все расходы (875 тыс) и получил нулевую инфляцию

Привет, это молодой пенсионер инвестор. Зовут Роман, 34 года, работаю обычным маркетологом в регионе (Карелия). Живу один, кредитов нет. Уже 10 лет создаю личный пенсионный фонд "Ромашка", т.к. к государственному никакого доверия, тупо крохи выплачивают! Для достижения цели нужно понимать движение своих денег и средние расходы по году. Год записывал все расходы, вот что получилось. За 2025 год потратил 875,556р или 72,963р в месяц, что на 31% больше прошлого года — и это НЕ размер личной инфляции, т.к. треть расходов ушло на категорию "Техника". Норма сбережений за 12 месяцев более 60% или более половины дохода удалось сохранить, часть отправлена в инвестиции. Долгосрочная цель сохранять более 50%, иначе ФАЕРа не достичь (в 2024 году удалось отложить 63%). 2/3 расходов: ушло на технику и продукты питания, хотя в среднем на продукты тратил 17.100р, умудряясь питаться вкусно, качественно и без просрочек! Дорогой и дешевый месяц: в сравнении с прошлым годом, динамика самых "дорогих" и "де

Показать еще

Инвестирую уже 95 месяцев, кратко итоги 2025 года

В октябре инвест-пенсия была 42.050р, можно было прожить по нижней границе нищей жизни. Было 11 выплат: дивиденды от фосагро, новатека, мать и дитя, тинька, газпромнефти и татнефти, а также купоны от сибура, лср, норникеля, новосибирска и полипласта. Публичный портфель тут. С учётом прошлых выплат, ежемесячная инвест-пенсия от фонда "Ромашка" = 45.449р, покрывает 64% всех текущих расходов. Общая сумма пенсии уже побила рекорд прошлого года, но процент покрытия стал меньше, т.к. расходы тоже рекордно выросли. Прогноз общей суммы инвест-пенсии за год чуть-чуть вырос и равен ~540 тыс., но жирная выплата в декабре от лукойла сильно под вопросом. Накоплено 100/300 месяцев жизни, падение рынка срезало 5 мес с прошлого наблюдения. Внутреннее был месяц максимальной апатии, спасали пешие прогулки по набережной. Настроения на рынке упаднические, портфель бурил дно каждый день и просвета этому не видно. Наблюдаем и инвестируем дальше. P.s. Уже 8 год формирую пассивный доход и экспериментирую с р

Показать еще

Кредиты обнуляют кредитный рейтинг (фейк)

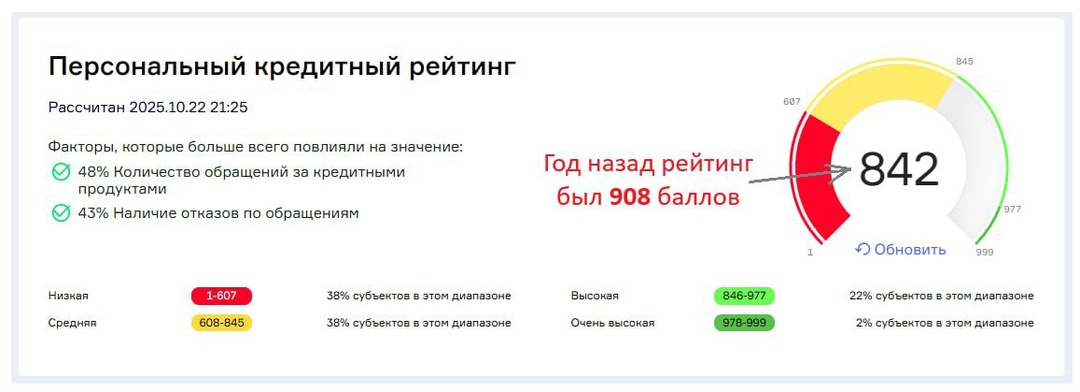

Вот уже 1.5 года нахожусь в долгах как в шелках, фармлю бесплатные деньги, в узких кругах это называется стузингом. Схема простая: беру кредитку, снимаю с неё деньги бесплатно и без комиссии, кладу на накопительный счет = профит. Есть устоявшийся миф, что множество кредиток и запросов на их выдачу обрушивает кредитный рейтинг. Не знаю кто его распространяет, наверное как обычно теоретики. Проверил на практике — год назад было 16 активных кредиток и 908 баллов рейтинга, почти максимальный уровень, сейчас 12 активных кредиток и 842 балла (-7%), но и фин нагрузка выросла на +500к Не хватило пары баллов до "высокого" рейтинга и это с таким то набором долгов! Самый прикол, что когда у меня вообще не было кредитов, рейтинг был 876, чуть выше текущего. Получается "чистая история" реально плохой знак для банка, лучше иметь парочку как типичный гражданин страны. Очередной псевдо миф развеян. Интересные факты: Кредитную историю запрашивал бесплатно в НБКИ (дают 2 раза в год). Ещё нашёл одну псев

Показать еще

Проверил на себе концепцию "Бесплатный день"

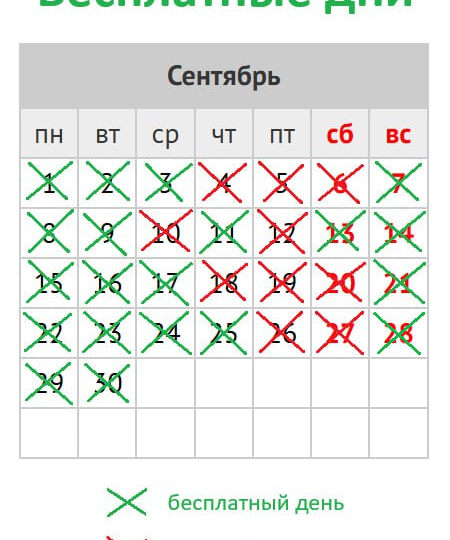

В сентябре протестировать концепцию "бесплатный день", т.е. если за день не было расходов, то он считается бесплатный. Не важно какие это траты, главное факт, расплатился за что-то рублями или нет (натурой не считается). Заранее проверил запасы дома, в теории ничего кроме еды и комуналки оплачивать не нужно было. Плюс должны уйти все необязательные эмоциональные покупки и включится соревновательный момент. Посчитал, в идеале уложиться в 20 тыс за месяц (МРОТ без надбавок для моего города). По итогу накопил 20 бесплатных и 10 платных дней за месяц и вот что понял: • начало месяца самое сложное, заряжен мотивацией, воспринимал как игру, но голова ещё не перестроилась — после первого "срыва" хочется купить всё и сразу, т.к. тупо снялся ограничитель; • к середине месяца ушли эмоциональные покупки — начинаешь планировать расходы, но пропало счастье от самих покупок, всё стало слишком просчитанным, вспомнил насколько важно просто "тратить бапки"; • провёл ревизию своих расходов и удалось выд

Показать еще

Норма сбережений (доходы и расходы)

Моя концепция предполагает откладывать половину от всего дохода, т.е. в приоритете доход. Если хочу купить айфон или приставку себе или больше акций в портфель, то сначала нужно больше заработать! Подход рациональный, который подтягивает уровень жизни и сохраняет навык тратить. Да, это звучит странно, но приходится себя заставлять тратить деньги (писал тут). Не понимаю нищебродские движения с урезанием расходов в ноль, экстриме на гречке и воде — ради чего? мы же не навык скряги прокачиваем. Не понимаю смысла в низкой норме сбережений. Нет ничего плохого, если удаётся сэкономить косарик, НО (!) не обманывайте себя — на фаер так выйти невозможно. Почему? Считаем: при норме сбережений 10%, на 1 месяц жизни нужно откладывать 9 месяцев, а на весь путь уйдет 2700 месяцев или 225 лет. При норме в 30% копим 58 лет, Даже при откладывании половины дохода нужно 25 лет. Отсюда вера в иксы, быстрые темки, лудомания как способ обыграть математику. Не получится. Рост дохода и удержание нормы сбереже

Показать еще

ФНБ осталось на 3 месяца жизни!

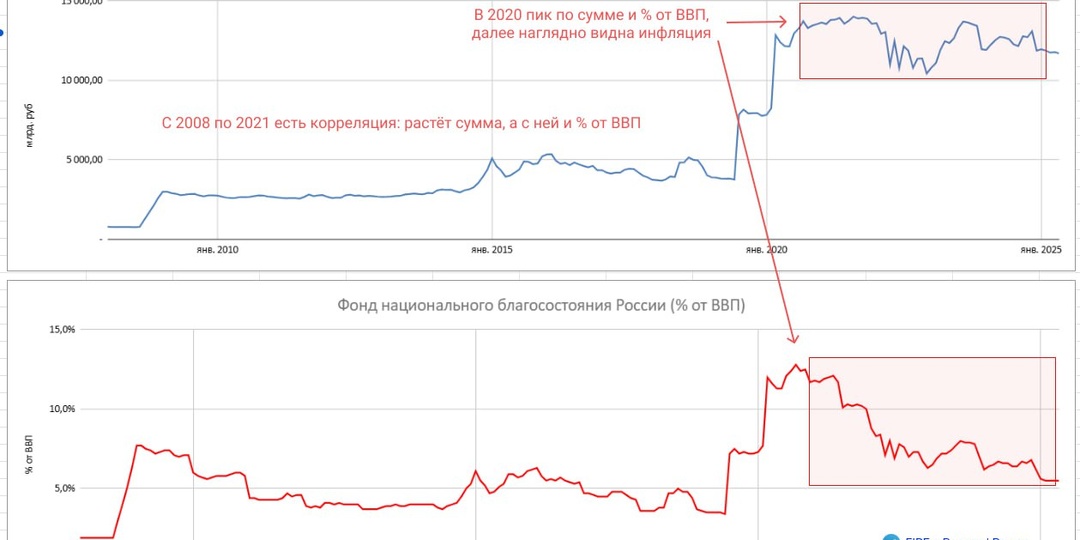

Минфин публикует на сайте статистику фонда национального благосостояния. Это такая заначка на чёрный день. Если жирные годы, то она пополняется, если голодные, то деньги используются для покрытия дефицита бюджета. Покопался в данных и отметил изменения за последние 5 лет. Зная к чему всё пришло некоторые вещи стали очевидными и уже иначе оцениваешь действия ЦБ задолго до заморозки части активов. Наблюдения: • самая большая заначка была в сентябре 2020, фонд составлял 12.8% от ВВП страны или 13.7 трл рублей или ~6 месяцев жизни при обнулении всех доходов государства — накопили жирка; • в разбивке по валюте копили равномерно в долларах и евро, и чуть-чуть фунтах стерлингов, так было вплоть до января 2021 — глобально стратегию не меняли; • в феврале 2021 (за год ДО) добавили японскую йену и китайский юань, а уже в июне 2021 добавили золото — началась диверсификация рисков; • в июле 2021 полностью отказались от доллара и почти полгода ничего не делали с активами: ни пополнений, ни снятий,

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Не верю в пенсию, поэтому инвестирую и создаю личный пенсионный фонд, хочу получать пенсию 100 тыс в месяц (сейчас 41к) к 2035 году. Подпишись ещё в, там больше постов - t.me/RomanRagulya

Скрыть информацию