Фильтр

Как не переплатить по микрозайму: новые правила с 1 апреля 2026

С 1 апреля 2026 года вступают в силу важные изменения в законодательстве о микрофинансировании. Если раньше долг по займу мог вырасти до 130% от первоначальной суммы, то теперь «потолок» переплаты снижен до 100%. Это значит, что взяв 10 000 рублей, вы вернете не более 20 000 рублей. Разбираемся, как новые правила работают на практике и какие риски остаются. Микрофинансовые организации долгое время оставались самым дорогим сегментом рынка кредитования. Механизм, при котором проценты и штрафы за просрочку «переупаковывались» в тело нового займа, превращал небольшую задолженность в долговую яму, из которой было сложно выбраться. С 1 апреля 2026 года законодатель устанавливает чёткий барьер: общая сумма обязательств (основной долг + проценты + штрафы) по краткосрочным договорам до года не может превышать 100% от суммы, которую вы взяли. Это серьезный шаг к защите прав заёмщиков, но важно понимать нюансы. Наш опыт показывает, что большинство проблем с микрозаймами возникает не из-за высокой

Показать еще

Как защитить деньги при банкротстве, если у вас ипотечная квартира

С 2025 года в России меняются правила банкротства для владельцев ипотечного жилья. Если раньше продажа единственной «залоговой» квартиры часто оставляла семью должника без средств к существованию, то теперь у заёмщиков появляется шанс вернуть часть средств. В этой статье объясняем, как работает новый механизм и что делать, чтобы не остаться без жилья и денег. Банкротство физического лица - это всегда стресс. Но самый острый вопрос возникает, когда единственное жильё находится в ипотеке. До недавнего времени вся выручка от его продажи уходила банку и кредиторам, а должник оставался «на улице» без средств на аренду или покупку нового уголка. В конце 2024 года правительство внесло в Госдуму законопроект, призванный исправить эту ситуацию во исполнение постановления Конституционного суда. Документ уже прошёл первое чтение, а ко второму были внесены важные поправки, которые меняют расклад сил в пользу добросовестного заёмщика. Наш опыт показывает, что главная проблема при банкротстве ипотеч

Показать еще

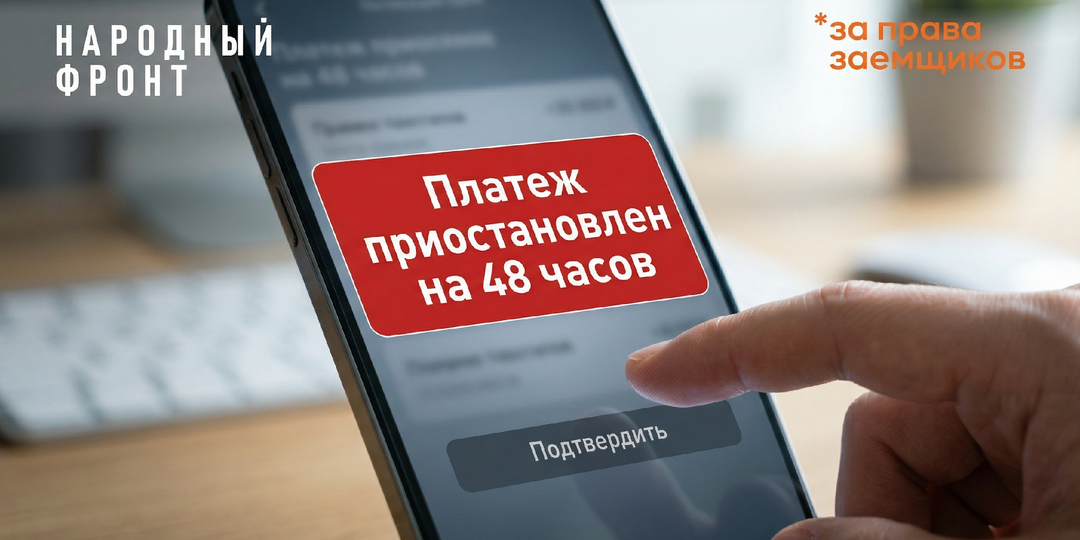

Как не потерять деньги при переводе: новые правила с 1 апреля 2026 года

С 1 апреля в России изменились правила заполнения реквизитов. Из-за одной ошибки в имени или расплывчатой формулировки назначения платежа банк может задержать перевод на двое суток или вовсе вернуть деньги отправителю. Рассказываем, как правильно оформлять переводы, чтобы ваши средства дошли до адресата без проблем, и какие еще сюрпризы приготовил Центробанк в 2026 году. В этом году российская финансовая система переживает масштабную перестройку правил контроля за платежами. Регуляторы последовательно ужесточают требования к идентификации отправителей и получателей. Если раньше внимание банков было сосредоточено в основном на крупных или нетипичных транзакциях, то теперь контроль распространяется даже на правильность написания вашего имени в платежке. С одной стороны, эти меры призваны защитить граждан от мошенников. С другой - создают новые формальные барьеры, о которых важно знать заранее. Незнание новых требований к реквизитам или критериев подозрительности может привести к тому, чт

Показать еще

Что делать, если купили заложенный автомобиль: как проверить имущество и не остаться без денег

Представьте: вы нашли идеальный автомобиль, проверили его по базе ГИБДД, оформили договор, отдали деньги. А через месяц приходят судебные приставы и забирают машину за долги предыдущего владельца. Оказывается, авто было в залоге у банка, а продавец просто умолчал об этом. Такая ситуация — не редкость. В 2026 году количество залогов движимого имущества выросло на 15%, и 64% из них приходится на транспортные средства. В этой статье разбираем, как работают схемы с залоговыми авто, почему под залог попадают даже пианино и пчелы, и даем пошаговую инструкцию, как обезопасить себя при покупке. Рост числа залогов — прямое следствие активного кредитования. Даже при высоких ставках люди и бизнес продолжают брать деньги в долг, а банки требуют обеспечения. В результате реестр уведомлений о залоге движимого имущества (РУЗДИ) пополнился на 15% всего за год, достигнув 25,6 млн записей. Основная масса залогов — это автомобили: 15,1 млн записей только по транспортным средствам. Но под залог попадает б

Показать еще

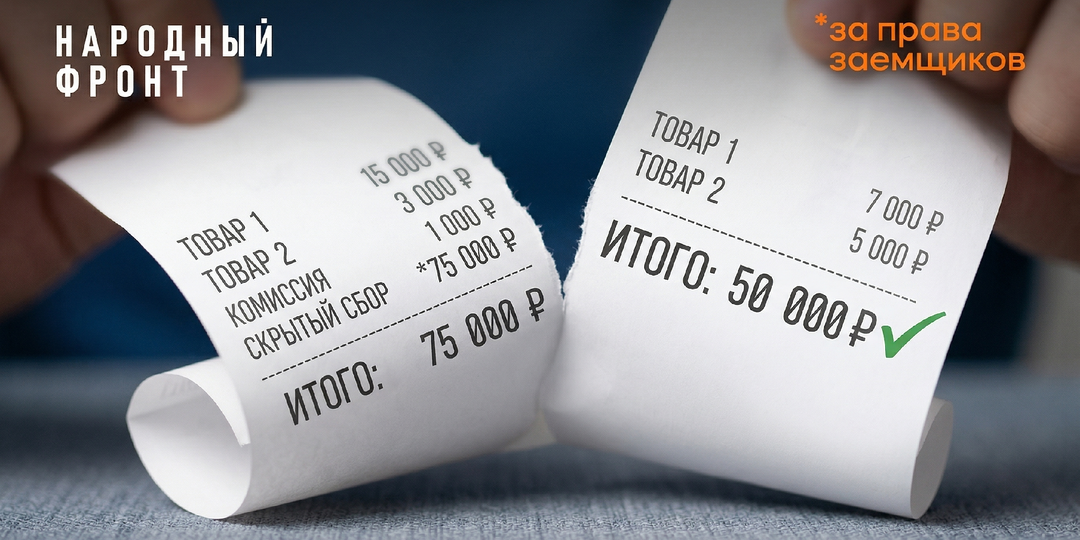

Как оформили рассрочку, а получили кредит: что делать и как защитить себя по новому закону

С 1 апреля 2026 года в России вступил в силу закон, который полностью меняет правила игры на рынке рассрочки. Если раньше покупка частями могла обернуться скрытыми переплатами, многотысячными штрафами и испорченной кредитной историей, то теперь у заёмщиков появляются четкие инструменты защиты. В этой статье разбираем, как именно работали серые схемы, почему длительные рассрочки стали опасны, и даем пошаговую инструкцию, что делать, чтобы не попасть в долговую яму. До недавнего времени покупка товара в рассрочку была зоной правовой неопределенности. Продавцы могли манипулировать ценой, предлагая скидку за полную оплату и завышая стоимость при покупке частями. Операторы сервисов (BNPL-продукты) не спешили передавать данные о долгах в Бюро кредитных историй (БКИ), создавая у людей иллюзию, что просрочка «никуда не уйдет». На практике же закредитованность росла, а штрафы за просрочку могли в разы превышать стоимость самого товара. Новый федеральный закон № 283-ФЗ призван закрыть эти лазейк

Показать еще

Что делать, если грозит потеря ипотечной квартиры: новые правила банкротства 2026

Представьте: вы исправно платили ипотеку несколько лет, но случилось непредвиденное — потеря работы, тяжелая болезнь, развод. Платежи стали непосильными, банк подал на банкротство, и единственное жилье уходит с молотка. Раньше в такой ситуации семья могла остаться на улице вообще без средств — даже если квартира стоила дороже оставшегося долга. С 2026 года правила меняются: должник получит право на часть вырученных денег. Но защита эта ограничена и таит в себе новые риски. В этой статье разбираем, как работает новый механизм, кому он реально поможет, а кто может оказаться в еще более сложной ситуации. Проблема потери единственного жилья при банкротстве — одна из самых болезненных тем в российском правовом поле. Долгое время действовало правило: заложенная квартира идет с молотка, выручка уходит банку, а бывший собственник остается ни с чем. Даже если стоимость жилья значительно превышала долг, излишек не возвращался должнику. Конституционный суд РФ в 2024 году указал на несправедливост

Показать еще

Можно ли погасить кредит сразу после оформления и не переплачивать проценты

Многие боятся брать кредиты, потому что не хотят годами зависеть от банка и платить бешеные проценты. Но мало кто знает, что закон позволяет закрыть заем буквально на следующий день после получения денег. И банк не имеет права вас за это наказать. Разбираемся, как работает досрочное погашение, в какие сроки укладываться и почему иногда выгоднее не торопиться отдавать долг. В России действует Федеральный закон № 353 «О потребительском кредите», который даёт заёмщику мощный инструмент защиты — право на досрочное погашение. Причём сделать это можно как полностью, так и частично, в любой момент. Никаких штрафов, комиссий или запретов со стороны банка быть не должно. Но самое ценное — это «период охлаждения», или льготный срок, когда можно вернуть деньги без лишних формальностей. В течение 14 календарных дней с момента получения обычного потребительского кредита вы имеете право прийти и отдать всю сумму обратно. Для целевых кредитов (например, на покупку автомобиля или техники) этот срок бо

Показать еще

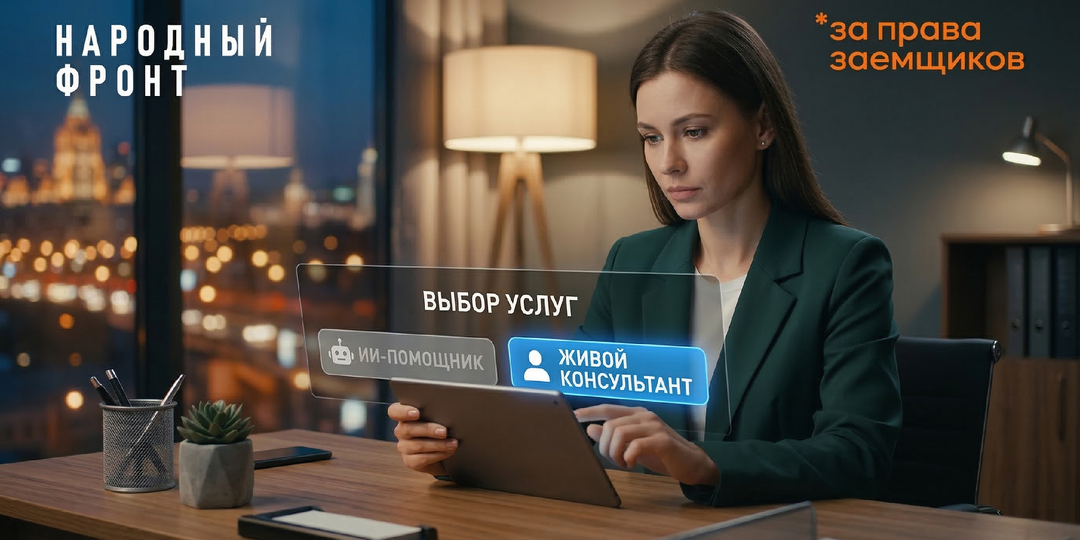

Робот отказал, деньги пропали: что делать, если услугу оказал ИИ, а вы этого не хотели

Минцифры готовит закон, который даст россиянам право отказываться от услуг, оказываемых с помощью искусственного интеллекта. Если документ примут, банки, операторы связи и маркетплейсы будут обязаны обслуживать таких клиентов без участия нейросетей — живыми людьми. Звучит как победа здравого смысла. Но есть нюанс: сегодня без ИИ не работают даже навигаторы и такси. Разбираемся, как нововведение защитит кошелек заёмщика и где таится подвох. Искусственный интеллект перестал быть фантастикой. Сегодня нейросети одобряют кредиты, рассчитывают ставки по ипотеке, списывают деньги за услуги и даже консультируют по потере карты. Удобно? Да. Быстро? Безусловно. Но есть обратная сторона: алгоритмы ошибаются, а отвечать за их ошибки приходится нам — клиентам. В декабре 2025 года в США приняли указ, который разрешает судиться за использование персональных данных для обучения ИИ без согласия. В Евросоюзе с августа 2026 года компании обязаны предупреждать, что вы общаетесь с роботом. Россия пока отст

Показать еще

Карта закредитованности за IV квартал 2025: ваш регион в зоне риска?

Эксперты проекта «За права заёмщиков» обновили карту долговой нагрузки регионов. Цифры говорят сами за себя: в среднем по России мы должны банкам 29% от годового дохода семьи. Но есть регионы, где этот показатель зашкаливает за 70%, а доля просрочки бьёт все рекорды. Разбираем новую статистику ЦБ и ищем ответ на главный вопрос: как понять, что вы на грани, и что делать, если спасать уже нечего. Антирейтинг-2025: где живут самые закредитованные россияне Когда мы слышим фразу «средняя температура по больнице», это как раз про статистику закредитованности. Средний показатель в 29% не должен вас успокаивать. Потому что есть регионы, где люди живут в принципиально других финансовых реалиях. Абсолютный антилидер по версии нашей карты — Республика Тыва. Уровень закредитованности там достиг 95% от годового дохода семьи. Фактически всё, что зарабатывает семья за год, она должна банкам. Чуть лучше, но всё ещё критично, ситуация в Калмыкии (72%), Удмуртии (46%), Башкортостане (43%) и Бурятии (42%

Показать еще

Как отличить юриста от «раздолжнителя» и не остаться без денег и с долгами

Обещают списать все долги за один день, берут предоплату и клянутся, что знают секретную лазейку в законе. Звучит заманчиво, особенно когда приставы уже списывают половину зарплаты, а коллекторы не дают прохода. Но в 90% случаев за такими обещаниями стоят «раздолжнители», которые не только выкачивают последние деньги, но и подводят клиента под уголовную статью. Разбираемся, как вовремя распознать обман и выбраться из ловушки без потерь. Почему «раздолжнители» активизировались именно сейчас В прошлом году число банкротов в России перевалило за полмиллиона человек, и треть этого прироста эксперты связывают не с реальной неплатежеспособностью, а с работой псевдоюридических контор. Люди в панике хватаются за любую соломинку, а мошенники виртуозно играют на отчаянии. Глава Центробанка Эльвира Набиуллина недавно забила тревогу: после обращения к «раздолжнителям» положение клиентов не просто не улучшается, а становится хуже. Вместо того чтобы реструктуризировать долг или цивилизованно пройти

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Помогаем людям, пострадавшим от нарушений при взыскании долгов, деятельности нелегальных кредиторов, мошенников и финансовых пирамид. Инициативный проект ОНФ

Скрыть информацию