Фильтр

Комиссия банка по эквайрингу с 2026 года

С 2026 года комиссия банка за эквайринг облагается НДС по общей ставке 22 %. Правила отражения в 1С Бухгалтерия зависит от системы налогообложения и применяемой ставки НДС: 1. Организация или ИП на УСН и применяют ставку НДС 5 (7)% или освобождены от уплаты НДС. 2. Организации или ИП на ОСНО или УСН и применяют ставку НДС 22%. При оплате платежной картой на расчетный счет организации выручка поступает за вычетом комиссии банка-эквайера. Рассмотрим 2 варианта учета комиссии. 1 вариант. Реализованы товары покупателю на сумму 15750 руб. в т.ч. НДС 5%. Розничная выручка в размере 15435 руб. поступила на расчетный счет за вычетом комиссии банка. Комиссия банка 2% (315 руб. НДС в т.ч. 22%) Дебет 62Р Кредит 90.01- 15750 руб.- отражена выручка за реализованный товар Дебет 90.03 Кредит 68.02- 750 руб.-начислен НДС с реализации Дебет 90,02 Кредит 41- 10000 руб.- списана себестоимость реализованного товара Дебет 57.03 Кредит 62Р- 15750 руб.- поступила оплата по платежной карте от покупателя Дене

Показать еще

Учет малоценных ОС (теория+1С Бухгалтерия)

Учет малоценных ОС Основные средства принимаются к учету в порядке, установленном ФСБУ 26/2020 и ФСБУ 6/2020, с учетом норм, закрепленных в учетной политике организации. Согласно п. 5 ФСБУ 6/2020, организация может принять решение не применять этот стандарт в отношении активов с признаками, установленными п. 4 стандарта, для учета этих активов в качестве основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Организация должна обеспечить надлежащий контроль за наличием и движением таких активов (абз. 2 п. 5 ФСБУ 6/2020). Для этого может быть организован их учет на забалансовом счете. Что касается налогового учета, то для целей исчисления налога на прибыль имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 100 000 руб. не является амортизируемым имуществом

Показать еще

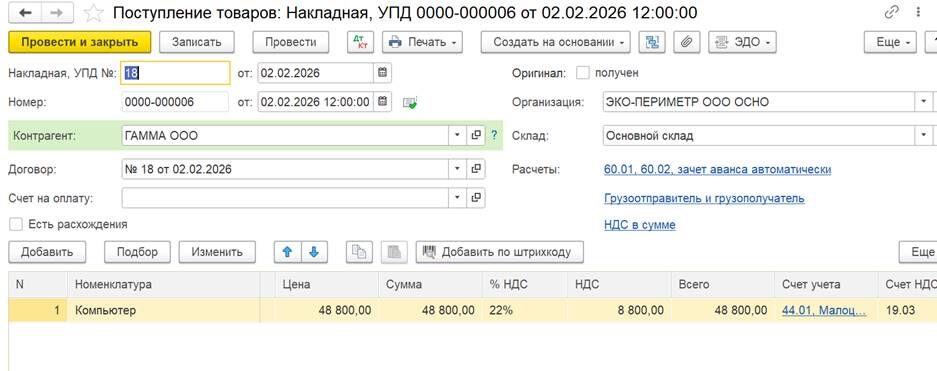

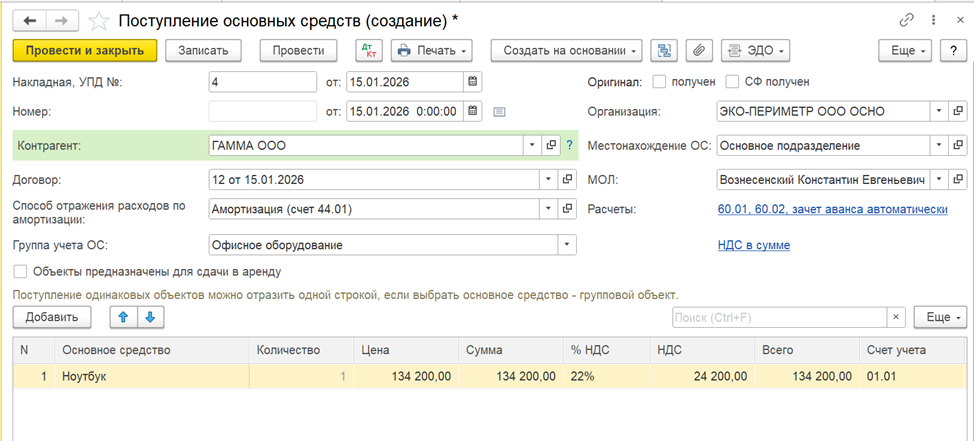

Поступление ОС без дополнительных расходов (Теория+1С Бухгалтерия)

Поступление Основных средств от поставщика. НДС, полученный от поставщика. Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548), Письмо Минфина от 18 ноября 2016 г. N 03-07-11/67999 Также есть Письмо Департамента налоговой и таможенной политики Минфина России от 19 июля 2019 г. N 03-07-11/54587 Согласно пункту 2 статьи 171 и пункту 1 статьи 172 главы 21 "Налог на добавленную

Показать еще

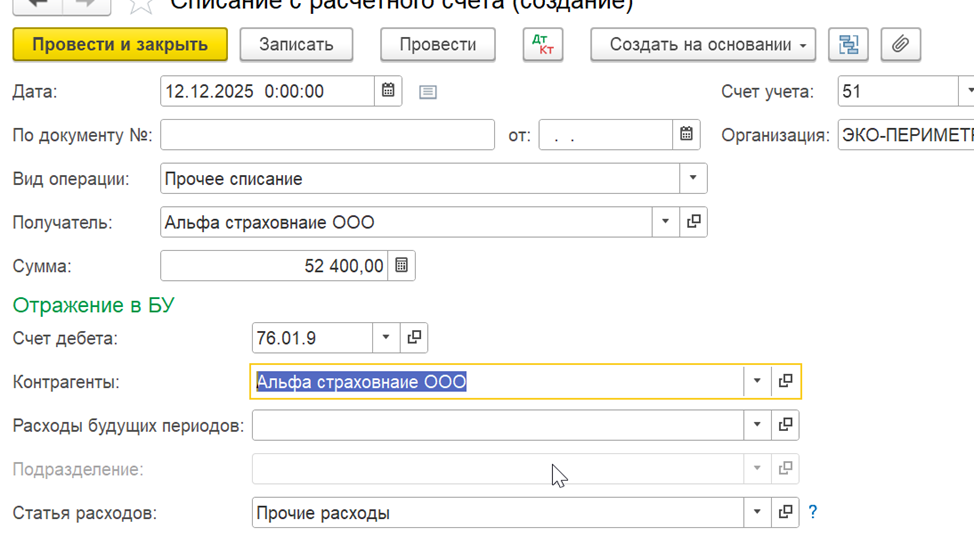

Расходы на страхование авто, правильно отражаем в 1С Бухгалтерии.

Очень часто в учете совершаются ошибки при отражении страхования авто. Во-первых, это расходы, которые можно принять для целей налогового учета, но не сразу, а равномерно в течение срока страхования. Во-вторых, использовать счет 97 не рекомендую. В бухгалтерском учете эти расходы списываются равномерно, но учитываются не на счете 97, а на 76. Почему? Например, вы продадите авто через три месяца, а страховка заключена на год. Ведь при данной ситуации страховая компания вернет часть страховой суммы, а значит изначально ставить на 97 счет это неправильно. Рассмотрим пример в 1С Бухгалтерии: 12.12.2025 года оплачена страховка ООО «Альфа страхование» в размере 54200 руб. за авто. Срок страхования 12месяцев. Банк и касса/банковские выписки/списание Вид операции: Прочие операции Счет учета выбираем 76.01.9, контрагент «ООО Альфа страхование» Переходим к заполнению «Расходы будущих периодов» Создаем новый элемент «Расходы на авто» Вид актива в балансе выбираем «Дебиторская задолженность» С

Показать еще

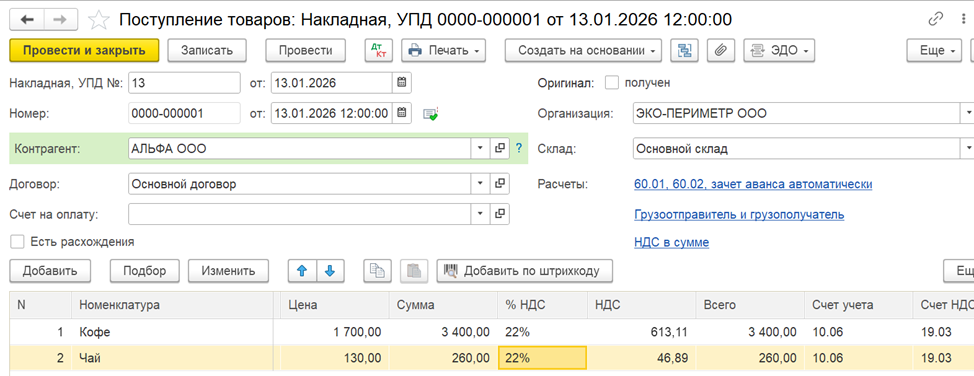

Учет чая, кофе для сотрудников в 1С

Если покупать чай (кофе, сахар, фрукты, сладости) сотрудникам в офис для сотрудников, то такие расходы отнести на расходы для целей налога на прибыль нельзя. Письмо Минфина от 11.06.2015 N 03-07-11/33827, в котором контроллеры четко говорят о невозможности принять к учету такие расходы. Согласно пункту 1 статьи 252 Кодекса расходами в целях налогообложения прибыли признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Учитывая изложенное, расходы на приобретение для сотрудников организации продуктов питания (в том числе чая, кофе, сахара и т.д.) не могут уменьшать налоговую базу по налогу на прибыль организаций. НО это еще не все! А теперь поговорим про НДС с таких материалов.

Если расходы нельзя принять для целей налогового учета, то и НДС принять к вычету нельзя, и в расходы налога на прибыль тоже отнести н

Показать еще

Вычеты по НДС при возврате товара от покупателей.

Возврат от покупателя части товара. 10.01.2026 года Покупателю реализован товар «Диван евро 12» 3 шт по цене 54000 руб. НДС сверху 5%. 25.01.2026 года Покупатель вернул один диван. Продажи/Реализация Акты, Накладные, УПД) /Реализация Товары НДС с реализации отражен в Книге продаж, с кодом 01. 25.01.2026 На основании документа реализации формируем документ «Корректировка реализации». При проведении данного документы проводки будут сторнированы в бухгалтерском учете, НДС будет отражен в книге покупок и будет принят к вычету. Перед формированием декларации по НДС заполним расчет НДС. Закрытие месяца/Расчет НДС/Формирование книги покупок Сумма НДС, которая принимается к вычету отражена в закладке «Уменьшение стоимости реализации». Сформируем декларацию по НДС В книге продаж отражена общая сумма реализации с кодом 01 на сумму 162000 руб. без НДС и НДС 8100 руб. В книге покупок с кодом 18 отражена корректировка реализации и НДС принят к вычету в сумме 2700 руб. В результате сумма НДС

Показать еще

Вычеты по НДС с авансов полученных при УСН 5(7)%

Какую сумму НДС компании на УСН, являющиеся плательщиками НДС по ставке 5 или 7% , могут применять к вычету? Все по порядку. Предъявленные продавцом суммы НДС по приобретенным товарам (работам, услугам, ОС и НМА), упрощенцы с пониженными ставками НДС 5 % (7 %) к вычету принять не могут. Данный налог учитывается в стоимости того имущества, которое приобрели (пп. 8 п. 2 ст. 170 НК РФ). Между тем в некоторых случаях упрощенцы со льготными ставками НДС вправе принять НДС к вычету. 1. при отгрузке в счет полученной предоплаты (вычет по уплаченному с аванса НДС); 2. возврате предоплаты и расторжении (изменении условий) договора; 3. возврате покупателем товаров или отказе от товаров (работ, услуг); 4. снижении цены отгруженных товаров (работ, услуг). Рассмотрим все варианты в 1С Бухгалтерии. 1 вариант Принимаем НДС к вычету при отгрузке в счет ранее полученной предоплаты. Для того, чтобы ни у вас, ни у ваших покупателей не было путаницы, будем регистрировать счета фактуры на аванс всегда при

Показать еще

НДС с авансов полученных при УСН (Авансы остаются на следующий квартал)

Пример 1. 10.10.2025 Поступила предоплата от покупателя в размере 210000 руб., в т.ч. НДС 5%. 2. 26.11.2025 Отражены услуги покупателю на сумму 105000 руб., в.т.ч. НДС 5%-5000 руб. Напомню правила начисления НДС с авансов, полученных от покупателей. Письмо ФНС РФ от 17.10.2024 N СД-4-3/11815@ «Если получен аванс и планируется отгрузка в счет этого аванса в одном и том же квартале, то допустимо составление счета-фактуры и исчисление НДС только при отгрузке. С авансов НДС уже не исчисляется и счет-фактура при получении аванса не выставляется. Если в течение текущего квартала в счет полученного аванса произведена частичная отгрузка, то НДС исчисляется с части аванса, в счет которого отгрузка в текущем квартале не осуществлялась. В этом случае выставление счета-фактуры возможно на ту сумму аванса, в счет которой по итогам квартала товары (работы, услуги) не отгружались.» 10.10.2025 г Дебет 51 Крелит 62.02- 210000 руб поспупила сумма предоплаты за услуги от покупателя В течение квартала НДС

Показать еще

Материальная помощь при рождения ребенка с 2026 года.

Напомню, что в 2025 году сумма материальной помощи освобождается от НДФЛ и страховых взносов лишь в пределах 50 тыс. руб. Включать материальную помощь в налоговые расходы нельзя (п. 23 ст. 270 НК). С 1 января 2026 года материальная помощь сотруднику, в связи с рождением ребенка составит до 1 млн руб. ее можно включать во внереализационные расходы по налогу на прибыль (подп. 19.15 п. 1 ст. 265 НК в ред. Федерального закона от 23.07.2025 № 227-ФЗ). Данную выплату освободили от НДФЛ и взносов (п. 8 ст. 217 и подп. 3 п. 1 ст. 422 НК в ред. Закона № 227‑ФЗ). Изменения в НК вступят в силу с 1 января, но коснутся детей, родившихся или усыновленных раньше этой даты, если саму выплату компания оформит в 2026 году. Новый лимит действует, если с даты рождения ребенка не прошел один год. Поэтому, если ребенок родился в 2025 году, то выплату материальной помощи выгодно для компании перенести на 2026 год. И еще один нюанс, материальная помощь при рождении ребенка должна быть обязательно предусмотре

Показать еще

загрузка

Показать ещёПравая колонка