Фильтр

НДФЛ при продаже доли в ООО в 2025 году: когда доход может быть освобождён от налога

Общий подход Доход физического лица - налогового резидента РФ от продажи доли в российской компании может не облагаться НДФЛ при соблюдении установленных НК РФ условий. Ключевой критерий - лимит дохода до 50 млн рублей и выполнение одного из предусмотренных законом оснований. Когда применяется освобождение от НДФЛ Льгота действует в двух случаях: 1️. Долгосрочное владение Доля находилась в собственности физлица более 5 лет на дату продажи. 2️. Специальное основание (сделки 2022 года) Возможность освобождения при владении более 1 года, если одновременно соблюдены условия: - доля была получена в 2022 году по сделке, заключённой в 2022 году; - на момент заключения сделки к физлицу применялись ограничительные меры (санкции), введённые в 2022 году, включая ограничения на расчёты и операции с долями. Обратите внимание - Льгота применяется только в пределах дохода до 50 млн рублей. - Условия по «санкционным» сделкам требуют документального подтверждения. - Применимость нормы зависит от конкре

Показать еще

Как ФНС взыскивает налоговую задолженность со счетов бизнеса

Разберём, как это происходит. Когда начинается взыскание Если задолженность не погашена добровольно в срок, указанный в требовании, налоговый орган запускает процедуру взыскания. На основании каких документов списывают деньги ФНС оформляет: - решение о взыскании задолженности - поручение на списание средств со счетов - поручение на перевод электронных денежных средств (если применимо) Сроки Решение о взыскании принимается: - не позднее 2 месяцев после истечения срока требования - либо в течение 2 месяцев с момента регистрации ИП (если долг уже был) Как уведомляют налогоплательщика О решении сообщают в течение 6 рабочих дней: - через ТКС - через личный кабинет (ЮЛ/ИП) - либо по почте (если нет электронного взаимодействия) ВАЖНО! письмо считается полученным через 6 рабочих дней после отправки. Как узнаёт банк Банки получают документы не напрямую, а через специальный реестр решений ФНС - после этого происходит списание средств. Обратите внимание: для физических лиц действует отдельный пор

Показать еще

Продажа жилья без НДФЛ для семей с детьми: разъяснения ФНС

Разбираем ключевые требования: Покупка нового жилья До 30 апреля следующего года после продажи необходимо: - приобрести новое жильё в собственность, или - полностью оплатить его по ДДУ. Улучшение жилищных условий Новое жильё должно: - быть больше по площади, или - иметь более высокую кадастровую стоимость. Требования к детям - не менее двух детей; - возраст - до 18 лет (или до 24 лет при очном обучении); - возраст определяется на дату перехода права собственности. С 2026 года: льгота распространяется и на семьи с совершеннолетними недееспособными детьми (возраст значения не имеет). Лимит стоимости Кадастровая стоимость проданного жилья - не более 50 млн руб. Ограничение по другой недвижимости На момент продажи у семьи не должно быть более 50% в праве собственности на иное жильё, превышающее по площади приобретаемое. ВАЖНО! Льгота применяется только при одновременном выполнении всех условий. Нарушение хотя бы одного из них приводит к доначислению налога. Если планируете продажу недвижим

Показать еще

КИК: предпринимателям важно не пропустить срок до 30 апреля

до 30 апреля 2026 года нужно подать уведомление за 2025 год. Кому актуально: собственникам бизнеса за рубежом; участникам иностранных холдингов; тем, кто ведёт деятельность через иностранные юрлица. Что нужно сделать: Подать уведомление о КИК - даже если компания убыточная или «спящая» Подготовить документы, подтверждающие прибыль или убыток Если применяете освобождение - сразу приложить подтверждение ВАЖНО! Штраф - 500 000 ₽ за каждую КИК (п. 1 ст. 129.6 НК РФ) И это не формальность: налоговая активно проверяет международные структуры бизнеса. Когда можно не платить налог с прибыли КИК: компания ведёт реальную (активную) деятельность; это холдинговая или субхолдинговая структура; компания - банк или страховая с лицензией; НКО, не распределяющая прибыль. Рекомендую не откладывайте на последние дни - сбор документов по КИК (особенно иностранных) часто занимает больше времени, чем кажется.

Показать еще

Отмена штрафов за «нулевые» декларации: в Госдуме рассматривают изменения

Речь идёт о проектах федеральных законов № 1215257-8 и № 1215262-8, которыми предлагается изменить подход к применению санкций, предусмотренных п. 1 ст. 119 НК РФ. Ключевые предложения: ✔Отмена штрафов за «нулевые» декларации. Предлагается не привлекать налогоплательщиков к ответственности за непредставление деклараций при отсутствии налога к уплате, поскольку в таком случае отсутствует ущерб бюджету. ✔Смягчение ответственности для физических лиц. Граждан могут освободить от ответственности за непредставление декларации при продаже или дарении недвижимости. В таких случаях налог может быть исчислен налоговым органом самостоятельно в рамках камеральной проверки (п. 1.2 ст. 88 НК РФ). ✔Упрощённый порядок привлечения к ответственности. Для ИП и организаций планируется ввести упрощённую процедуру назначения штрафа за несвоевременную сдачу «ненулевых» деклараций, если отсутствуют иные нарушения. Размер штрафа будет рассчитываться исходя из самостоятельно задекларированной суммы налога. При

Показать еще

ФНС готовит изменения в декларацию по налогу на прибыль

Напомним, что действующая форма была обновлена приказом ФНС России от 02.10.2024 № ЕД-7-3/830@ и применяется начиная с отчётности за 2025 год. Что планируется изменить Поправки подготовлены в целях реализации изменений в Налоговом кодексе РФ, в том числе: введения особенностей налогообложения для участников международных групп компаний (ст. 288.5 НК РФ); установления специальной налоговой ставки (п. 1.20 ст. 284 НК РФ); обновления порядка представления декларации (ст. 289 НК РФ). Ключевые изменения в форме ▫️В декларации появится отдельный Лист 02 Для отражения: - налоговой базы, определяемой по специальным правилам, - суммы налога по отдельной ставке, - с учётом ранее исчисленных авансовых платежей. ▫️Изменится порядок учёта обособленных подразделений В связи с отказом от сдачи деклараций по каждому ОП: - уточняются титульный лист, Раздел 1 и приложение № 5 к Листу 02; - исключаются устаревшие коды и реквизиты; - закрепляется раздельное отражение показателей по головной организации и

Показать еще

Как ИП на АУСН (20%) учитывать продажи на маркетплейсах

Маркетплейс выступает посредником и удерживает: ✔комиссию, ✔стоимость услуг (логистика, хранение и др.), ✔суммы возвратов. При этом в налоговом учёте доходом признаётся полная сумма реализации, а не только поступления на расчётный счёт. Банк передаёт в налоговый орган сведения только о фактических поступлениях. Если часть выручки удержана маркетплейсом, такие суммы необходимо отразить дополнительно. Что делать: Если маркетплейс не передаёт сведения о доходах в налоговый орган автоматически, предприниматель обязан самостоятельно скорректировать данные через личный кабинет АУСН. Неучтённые суммы отражаются как операции, не прошедшие по расчётному счёту (взаимозачёт). Порядок отражения (объект «доходы минус расходы»): ✔доход - в полной сумме реализации, ✔расходы - комиссии и услуги маркетплейса (при соответствии требованиям НК РФ), ✔возвраты - при наличии оснований. Пример: Продажи - 10 000 руб. Комиссия маркетплейса - 1 200 руб. Логистика - 300 руб. Поступило на счёт - 8 500 руб. Банк пе

Показать еще

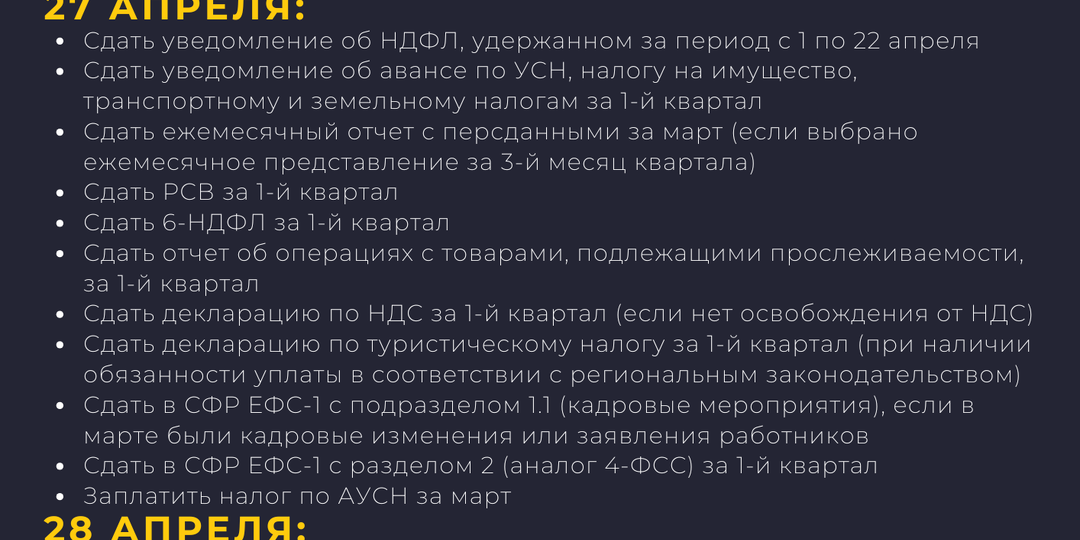

Календарь бухгалтера: не пропустите сроки перед майскими праздниками

На последней неделе апреля приходится сразу несколько ключевых сроков. Из-за выходных дней часть из них переносится на ближайшие рабочие даты, поэтому нагрузка на бухгалтерию традиционно возрастает. Что важно сделать уже сейчас: - проверить, поданы ли все уведомления по налогам - сдать квартальную отчётность (РСВ, 6-НДФЛ, НДС и др.) - не забыть про авансовые платежи и текущие налоги - учесть региональные особенности (например, по отдельным налогам) Обратите внимание: в праздничный период банки и онлайн-сервисы могут работать с ограничениями. Это повышает риск просрочек и технических задержек. Практика показывает, что именно в такие «короткие» недели чаще всего возникают ошибки - из-за спешки или неверно учтённых переносов сроков. Поэтому лучший подход - закрыть все обязательства заранее, не дожидаясь крайних дат.

Показать еще

Бизнесу на УСН и ПСН: уточнены переходные правила по НДС в 2026 году

Ключевая направленность закона - доработка и смягчение переходных механизмов при изменении налоговых режимов и введении обязанностей по НДС для части налогоплательщиков с 2026 года. Основные изменения: 1️.Переходные положения по НДС для УСН и ПСН Уточнены правила применения НДС в переходный период для налогоплательщиков, которые утрачивают право на специальные режимы или начинают исполнять обязанности плательщика НДС. 2️.ПСН и учет расходов при переходе Предусмотрены переходные механизмы, позволяющие учитывать особенности ранее понесённых расходов и приобретённых товаров (работ, услуг), не использованных в предпринимательской деятельности до перехода на иной режим налогообложения. 3️.УСН и переход к НДС Закреплены уточнения по порядку формирования налоговой базы и отражения операций в переходный период, включая отдельные аспекты учета ранее полученных авансов. 4️.Критерии освобождения от НДС Скорректированы условия применения освобождения от НДС для отдельных категорий налогоплательщик

Показать еще

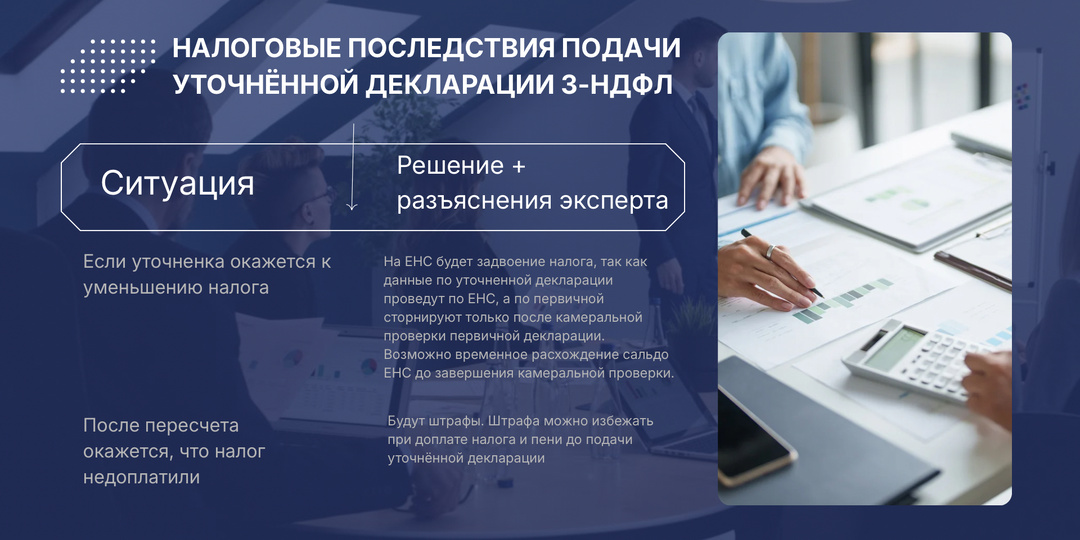

ИП не успевает проверить 3-НДФЛ за 2025 год: можно ли подать уточнённую декларацию и какие риски

Что важно учитывать: Право на уточнение Налогоплательщик вправе подать уточнённую декларацию по НДФЛ за 2025 год. Ограничений по количеству уточнений нет. Камеральная проверка После сдачи декларации налоговый орган проводит камеральную проверку. При выявлении расхождений инспекция вправе запросить пояснения и подтверждающие документы. Документальное подтверждение ИП на ОСНО обязан вести учёт доходов и расходов. При проверке могут быть затребованы: - книга учёта доходов и расходов - первичные документы - расчёты налоговой базы Риски при уточнении Если в уточнённой декларации сумма налога увеличивается: - необходимо доплатить налог и пени до подачи уточнёнки - в противном случае возможен штраф Если налог не занижен - негативных последствий, как правило, не возникает. При сомнениях в корректности данных безопаснее сдать декларацию в срок, а затем внести изменения через уточнённую форму, предварительно проверив расчёты и подготовив подтверждающие документы.

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Собственник, генеральный директор ООО "Консалтинг ЮК".

• Кандидат экономических наук

• Член Палаты Налоговых Консультантов России

• Профессиональный внутренний аудитор международного образца, старший преподаватель кафедры "Бухгалтерский учет" РГЭУ "РИНХ"

Скрыть информацию