Фильтр

Какую прибыль покажет Совкомбанк в 1 кв. 2026 года?

Есть в нашей сфере такая закономерность — если крупные банки / брокеры за несколько дней до отчета выпускают прогноз по результатам компании, то с высокой вероятностью, эти прогнозы «сверены» (обсуждены) с компанией. 👀 Сегодня Ренессанс Капитал поделился прогнозом по результатам Совкомбанка за 1 кв. 2026 года. Прогнозируют чистую прибыль акционерам = 18,9 млрд руб. Надеюсь, этот прогноз сверен с Совкомом :) Потому что, если это будет так, то отлично. 1 кв. – исторически слабее следующих + С. Хотимский говорил о том, что 1 кв. будет слабее 4 кв. 2025 года. При этом, если реализуется прогноз Ренессанса, то 1 кв. по прибыли будет сильнее 4 кв. (прибыль была 15,9 млрд руб.). Я считаю хорошим результатом Совкомбанка за 1 кв., от 15+ млрд руб. чистой прибыли. По году жду от 85 до 100 млрд руб. прибыли. Отчет Совкомбанка за 1 кв. 2026 года выйдет 15 мая (в тот же день, что и отчет ХХ). Ждем!

Больше обзоров акций читайте в моем тг-канале: https://t.me/Vlad_pro_dengi (отчет Совкомбанка и Хедх

Показать еще

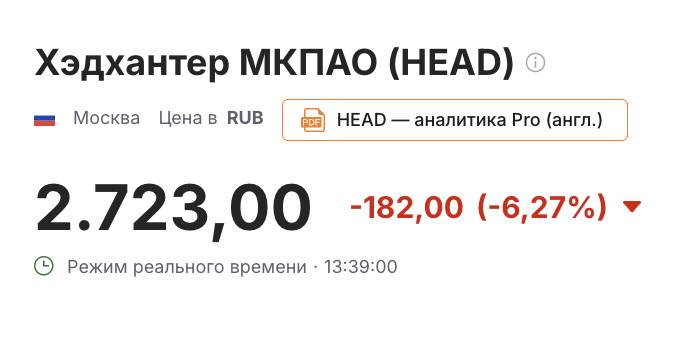

Когда акции Хедхантера закроют дивгэп?

Закрытие вчера было на уровне 2 905. Дивиденды 233 руб. до налога (и 203 руб. после налога). «Налоговую» часть гэпа и еще 1% сверху Хедхантер уже закрыл (акции торгуются по 2 722 руб.). Текущая цена в 2 722 руб. — дешевая: • 6,8 прибылей и столько же денежных потоков 2026 года; • 14,5% — дивидендная доходность 2026 года; • Ключевой драйвер: разворот в динамике вакансий на фоне снижения ставки (апрельские данные по рынку труда меня обнадежили).

Думаю, что на небольшом восстановлении рынка закроют гэп. Жду отчет за 1 квартал 2026 от Хедхантера 15 мая, внимание на рост выручки и работу с расходами (думаю, что прибыль сильно не просядет г/г). С небольшим восстановлением рынка вас. По-хорошему, наши акции должны стоить сильно дороже.

Больше обзоров российских акций читайте в моем тг-канале: https://t.me/Vlad_pro_dengi

Показать еще

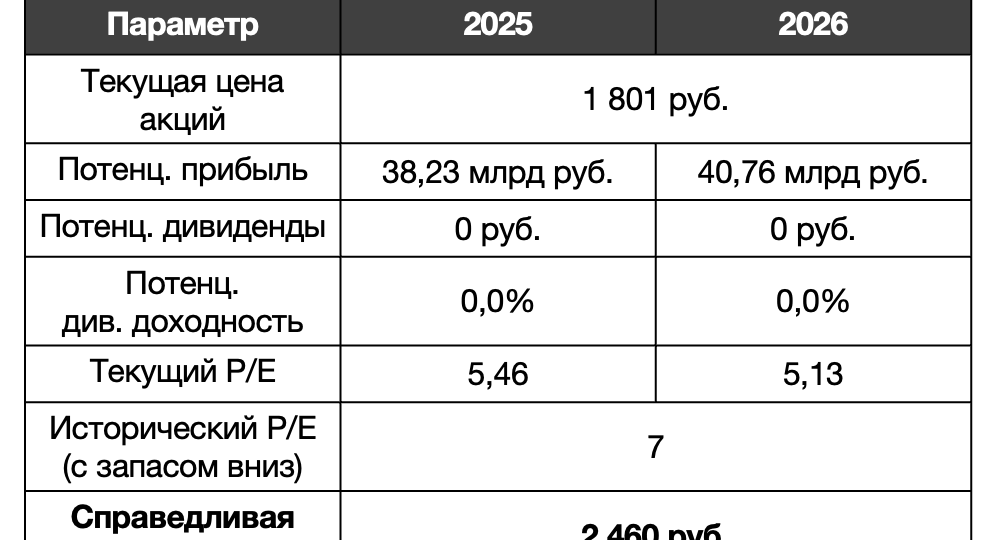

Мой рейтинг акицй на 2026 год! Кто фаворит?

Друзья, финальный раз обновил таблицу потенциалов для вас, внес текущие цены акций, потенциалы актуальны на сегодня. ❗️ Таблица доступна для покупки всего 3 дня, до 23.59 среды 13 мая! Далее возможность приобрести таблицу я закрою, уже пошли отчеты за 1 квартал, буду обновлять модели. Важно, чтобы вы использовали актуальные данные, которые помогут вам успешно инвестировать. Из таблицы вы узнаете ключевые данные по 52 компаниям: 👍 Потенциальную прибыль, которую заработают компании в 2026 году 👍 Потенциальные дивиденды за 2025 и 2026 годы 👍 Самое главное, справедливые цены на акции Рынок очень дешевый — в таблице вы найдете 20 компаний с потенциалом выше 30%, 12 компаний с потенциалом выше 40%. Приобрести таблицу потенциалов вы можете по ссылке: https://payform.ru/olbuCzz/ Для тех, кто приобретал таблицу ранее — она доступна бесплатно по той же ссылке, которую вы получили на почту после оплаты. Успевайте, время ограничено! 🤝 P.S. Знаю, что таблица потенциалов многим из вас полюбилась

Показать еще

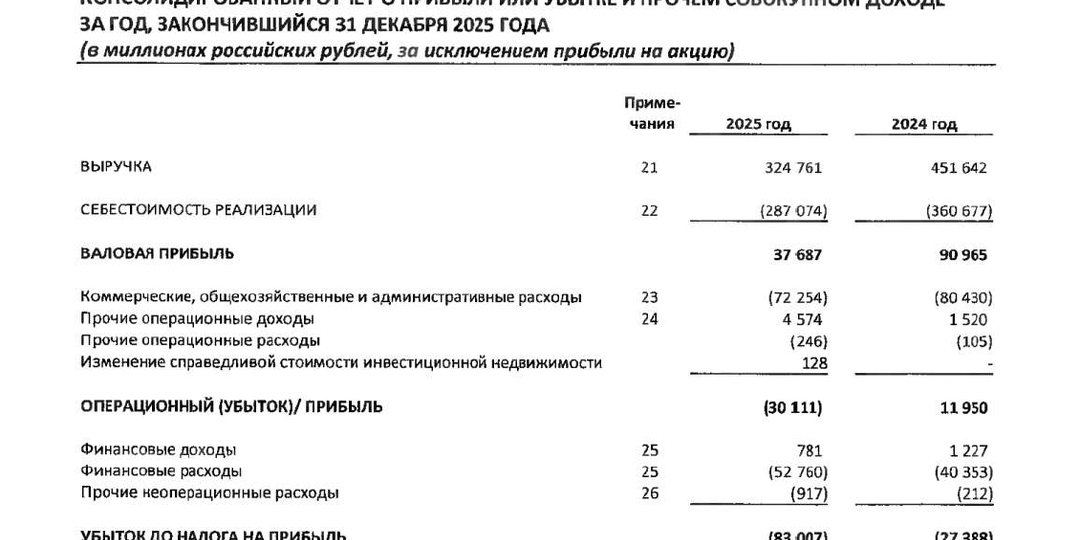

Обзор М.Видео — банкротство не за горами?

Добрался до отчета компании за 2025 год и пришел к страшным выводам. ❌ Выручка в 2025 году упала на 28%. ❌ Чистый убыток за 2025 год = -63,6 млрд руб. (в 2024 = -20,1 млрд руб.) Проблемы компании — и на операционном уровне, и на финансовом. ❌ Компания стала убыточна на операционном уровне (операционный убыток 2025 = -30,1 млрд руб. при опер. прибыли в 2025 = 11,95 млрд руб.). ❌ Финансовые расходы выросли до 52,76 млрд руб. в 2025 году (с 40,35 млрд руб. в 2024). ❌❌ Скор. свободный денежный поток за 2025 год = -61,4 млрд руб. М.Видео теряет 15+ млрд руб. каждый квартал (!) ❌ Чистый долг вырос до 147,5 млрд руб. (на 61,7 млрд руб. за год). И это с учетом 23 млрд руб., полученных от акционеров в 2025 году. Все кредиты краткосрочные, % по кредитам во 2-м полугодии = 31,5% (!). Это не шутка! 📣 Допэмиссия Компания хочет решить финансовые проблемы за счет дополнительной эмиссии по открытой подписке среди действующих акционеров. Компания предлагает 1,5 млрд акций (что подразумевает размытие д

Показать еще

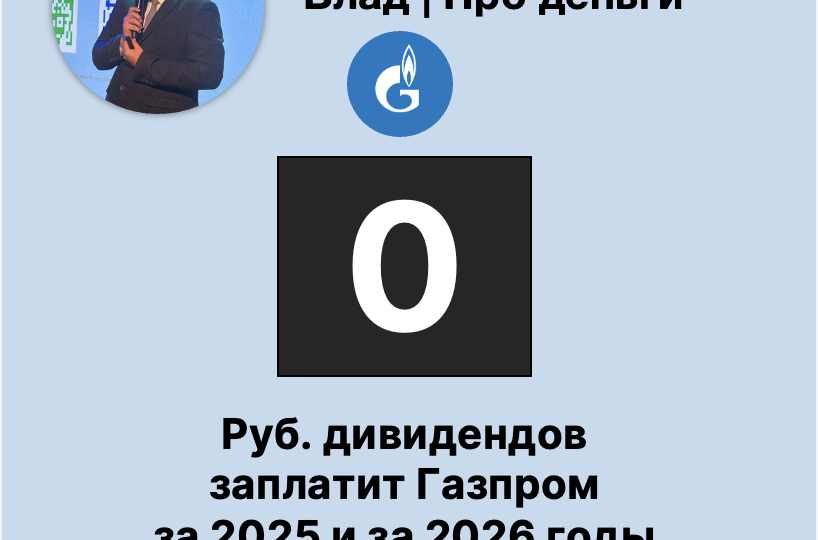

Обзор Газпрома — идеи нет ДАЖЕ при текущих ценах на нефть и газ!

Газпром в конце апреля отчитался за 2025 год. Отчет чуть лучше моих ожиданий по прибыли, НО если мы заглядываем ниже — в отчет о движении денежных средств, то результаты хуже ожиданий. И движение реальных денег в Газпроме, к сожалению, важнее, чем виртуальная прибыль. ❌ Скор. прибыль 2025 = 956,7 млрд руб. (в 2024 = 1 466,2 млрд руб.) И да, прибыль упала на 510 млрд руб. несмотря на отмену нашлепки НДПИ в 600 млрд руб. в год. С ней прибыль бы снизилась на 1+ трлн руб. (!) ❌❌ Скор. свободный денежный поток 2025 = -629,7 млрд руб. (в 2024 = -79,5 млрд руб.) Сам Газпром озвучивает цифру в 294 млрд руб., но это не соответствует действительности, компания лукаво не учитывает в расчетах 699 млрд руб. чистых капитализированных процентных расходов + 100+ млрд руб. расходов по арендным обязательствам. ❗️ Чистый долг Газпрома вырос с 5 722,9 до 6 104,5 млрд руб. (и это еще помог крепкий рубль, все-таки бОльшая часть долга Газпрома — валютная). ❗️ ND/EBITDA 2025 = 2,07 (это много) ➡️ Прогнозы 202

Показать еще

Какие акции купил в апреле-начале мая?

Друзья, обзора портфеля на начало мая, к сожалению, не будет. При этом, сделок было много, и в моем портфеле появились 2 новые компании. Ориентирую вас по таблице потенциалов: Таблица потенциалов — мой рейтинг акций, в ней вы найдете прогнозы по прибыли, дивидендам и справедливые цены по 52 компаниям на российском рынке. 1️⃣ Продал акции Ленты в диапазоне 2 020 – 2 030 сразу после отчета (как минимум, тактически – решение было верным, сейчас акции стоят 1 742 руб., упали на 15% за 5 дней с момента продажи). 2️⃣ Купил акции компании №6 в таблице (на 7% портфеля), летом эта компания заплатит неплохой дивиденд, а темпы роста ее прибыли сильно побили мои прогнозы. 3️⃣ Купил акции компании №5 в таблице (на 5% портфеля), тут рисуется 15% дивидендной доходности за 2026 год, при этом, акции пока слабее рынка. ❗️Важно: смотрите обновленную версию таблицы (в ней обновлены текущие цены и новая справедливая цена по Газпрому). Для тех, кто приобретал таблицу ранее, доступ бесплатный (по той же ссыл

Показать еще

Отчет Магнита — тихий ужас! Что делать с акциями?

Разбираю для вас отчет компании за 2025 год. ❌✔️ Выручка 2025 = 3 509,2 млрд руб. (+15,3%), темпы роста ниже Ленты и X5. ❌ EBITDA 2025 = 169,3 млрд руб. (год к году -1,5% за счет опережающего роста операционных расходов) ❌ Рентабельность по EBITDA снизилась до 4,82% (!). Худший результат среди всех публичных ритейлеров. ❌ Скор. прибыль 2025 = -8,8 млрд руб. (убыток), в 2024 была прибыль 57,1 млрд руб. Ключевая причина убытка — серьезный рост финансовых расходов. ❌ Чистые финансовые расходы в 2025 году = 82,3 млрд руб. (в 2024 = 24,5 млрд руб.). Они в свою очередь выросли из-за роста долга. ❌ Чистый финансовый долг Магнита за год вырос вдвое! — с 252,4 до 501,2 млрд руб. Причина этого — отрицательный денежный поток (-228,9 мдрд руб. в 2025 году): высокий капекс, покупка Азбуки Вкуса и потеря 90 млрд руб. на оборотном капитале. ➡️ Прогнозы 2026 Я не жду ни существенной прибыли, ни положительного денежного потока в 2026 году. Прогноз по прибыли 2026 = 2,3 млрд руб. Прогноз по FCF 2026 = -

Показать еще

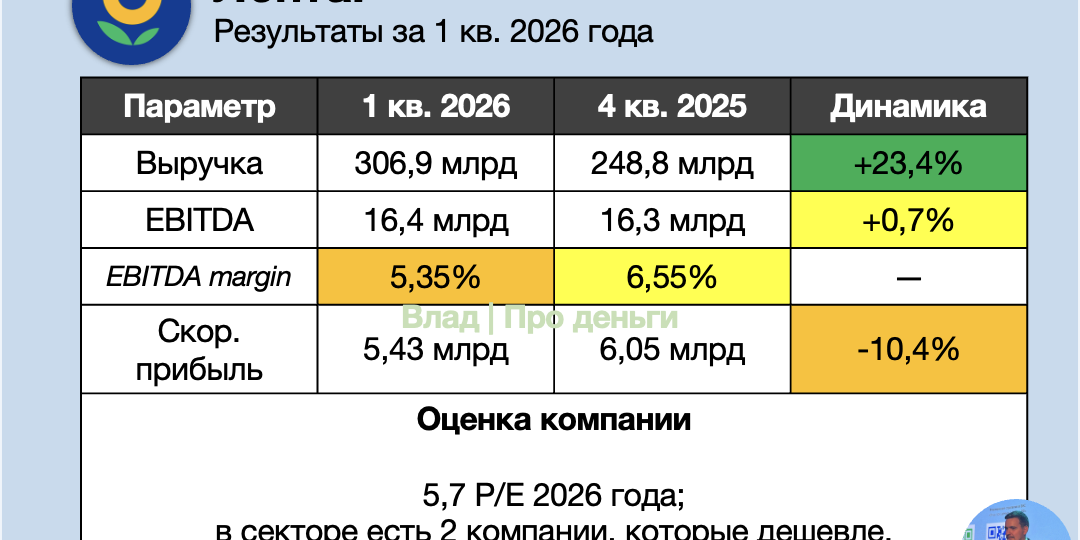

Обзор Ленты — дальше пока без меня!

Как минимум, до восстановления маржи Сегодня отчиталась за 1 квартал Лента. Разбираю результаты для вас. ✔️ Выручка 1 кв. 2026 = 306,9 млрд руб. (+23,4% г/г) Темпы роста выручки у Ленты все еще самые высокие в ритейле за счет активного открытия Монеток и Улыбок, поглощения Реми и OBI. ✔️❌ LFL-продажи 1 кв. 2026 = +6,8% (траффик +0,1%); общие LFL-продажи выше, чем у X5 (+6,1%). Отмечаю положительный траффик в гипермаркетах (+0,8%), супермаркетах (+5,6%), а вот в магазинах у дома минус (-1,1%), в Улыбках (-2,4%). ✔️ ❌ EBITDA 1 кв. 2026 = 16,4 млрд руб. (+0,7% г/г) Рентабельность по EBITDA снизилась до 5,35%. В прошлом году в 1 кв. 2025 года рентабельность была = 6,55%. Во-первых, 1 кв. — низкий сезон. Во-вторых, OBI и, судя по всему, Реми, работают в минус и съедают хорошую рентабельность гиперов и супермаркетов Ленты. ❌ Скор. прибыль 1 кв. 2026 = 5,43 млрд руб. (-10,4% г/г) ❌ FCF 1 кв. 2026 = -21,5 млрд руб. (+- на эту же сумму вырос чистый долг), это сезонная история, потому что 20,1 м

Показать еще

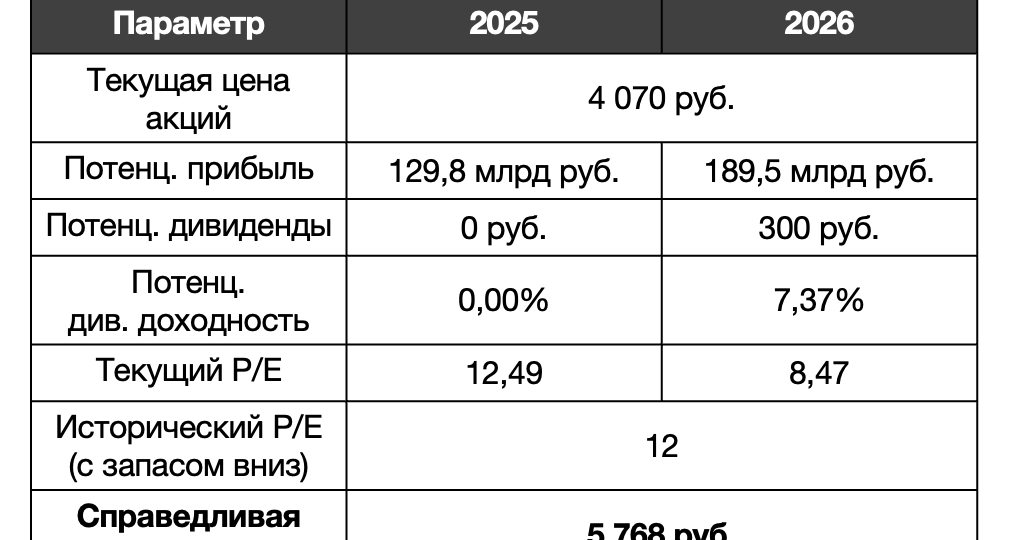

Обзор Яндекса — рост маржи на фоне снижения темпов выручки!

Разбираю результаты компании для вас.

✔️❌ Выручка 1 кв. 2026 = 372,7 млрд руб. (+21,6% г/г) Обращает на себя внимание снижение в наиболее зарабатывающем сегменте рекламы (выручка -1%), реклама — цикличная часть бизнеса и на снижении ставки можно ждать восстановление темпов. Такси растет на 18% г/г, Яндекс-маркет на 18% г/г. ✔️ EBITDA 1 кв. 2026 = 73,3 млрд руб. (+49,9% г/г) EBITDA растет быстрее прибыли. И это при том, что в ключевом сегменте поиска EBITDA снизилась на 6%. Стали меньше терять на Яндекс-маркете и прочих бизнес-инициативах. ✔️Скор. прибыль 1 кв. 2026 = 32 млрд руб. (+80% г/г) Чистая прибыль практически удвоилась год к году. ❌ Расходы на основе акций (мотивация менеджменту) сохраняется на уровне последних кварталов (10,4 млрд руб. отдали на мотивацию). ➡️ Прогнозы 2026 Яндекс сохранил прогнозы по росту выручки и EBITDA. • Выручка 2026 +20% • EBITDA 2026 больше 350 млрд руб. Я сохраняю прогноз по чистой прибыли 2026 = 189,5 млрд руб. 💸 Дивиденды Яндекс только что выплат

Показать еще

Обзор Сбера — рыночная неэффективность №1!

Сбер отчитался за 1 квартал. Разбираю результаты и рассказываю, на какой дивиденд могут рассчитывать акционеры по итогам 2026 года. ✔️ Чистая прибыль 1 кв. 2026 = 508,5 млрд руб. (+16,6% г/г) Это рекордная квартальная прибыль Сбера за все время. И Сбер показал такие сильные результаты даже несмотря на высокий уровень резервов (161,2 млрд руб. против 111,3 млрд руб. в 4 кв. 2025 года). ✔️ Сохраняю прогноз по прибыли Сбера за 2026 год на уровне 2 трлн руб. 💸 Дивиденды Сбер заплатит 37,64 руб. дивидендов летом, отсечка 20 июля, доходность к текущей цене = 11,76%. За 1 кв. 2026 года Сбер заработал 11,26 руб. дивидендов на 1 акцию. Сохраняю прогноз в 44+ руб. дивидендов за 2026 год, что дает форвардную доходность под 14%. 📊 Оценка Сбер оценен в 3,6 прибыли и 0,75 капитала на конец 2026 года. Кроме того, в цене дивиденд, который компания нам заплатит через 2,5 месяца. Таким образом, потенциальные мультипликаторы еще ниже. Итого: Сбер показывает рекордные результаты, растет на 16,6% по приб

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Привет, я Влад 🖐🏻

Частный инвестор, знаю, как найти лучшие компании на фондовом рынке

Подпишитесь на канал, чтобы сохранять и приумножать деньги 💸

Скрыть информацию