Фильтр

Лента ускоряет рост прибыли, но акции под давлением: что не нравится рынку

МКПАО «Лента» показала сильные финансовые результаты за 2025 год. Прибыль выросла более чем на 50%, выручка превысила 1 трлн руб. Однако улучшение операционных показателей не привело к росту инвестиционной привлекательности бумаг. Давление оказывают инфляция, рост долговой нагрузки и ограниченный потенциал рентабельности в будущем. Прогноз составлен 27.03.2026. Чистая прибыль МКПАО «Лента» по МСФО в 2025 г. увеличилась на 56% и достигла 38,2 млрд руб. Выручка выросла на 24,2%, до 1,1 трлн руб. Рост обеспечен увеличением LFL-продаж на 10,4% и расширением торговых площадей на 16,6%. EBITDA составила 83,7 млрд руб., что на 22,8% выше уровня прошлого года. Рентабельность EBITDA снизилась на 9 б.п., до 7,6%. Показатели прибыли превысили наши прогнозы, составлявшие 32,2 млрд руб. и 77,5 млрд руб. соответственно. Компания оставалась бенефициаром высокой активности в кредитном секторе, несмотря на высокий уровень ставок. Долгосрочные оценки справедливой стоимости компании остаются под давление

Показать еще

Прибыль ВТБ просела, но рынок верит в рост

ПАО «Банк ВТБ» сократил чистую прибыль за первые два месяца 2026 года, однако результаты остаются сильными с учетом высокой базы прошлого года. Рынок сейчас больше оценивает не текущие показатели, а перспективы процентной маржи, капитала и дивидендов. Дополнительную неопределенность создают внешние факторы — цены на нефть, бюджетная политика и возможные новые требования к бизнесу. Тем не менее базовые оценки по прибыли и справедливой стоимости акций банка сохраняются. Прогноз составлен 26.03.2026. ПАО «Банк ВТБ» за январь–февраль 2026 года сократил чистую прибыль по МСФО на 11,2% по сравнению с аналогичным периодом прошлого года, до 68,8 млрд руб. Как отметил первый зампред Дмитрий Пьянов, первые месяцы года традиционно спокойные, а более высокая волатильность ожидается в марте. Причиной могут стать обострение ситуации на Ближнем Востоке и нестабильность на рынке юаневых ставок. По словам менеджмента, группа рассчитывает заработать в первом квартале около четверти годового плана прибыл

Показать еще

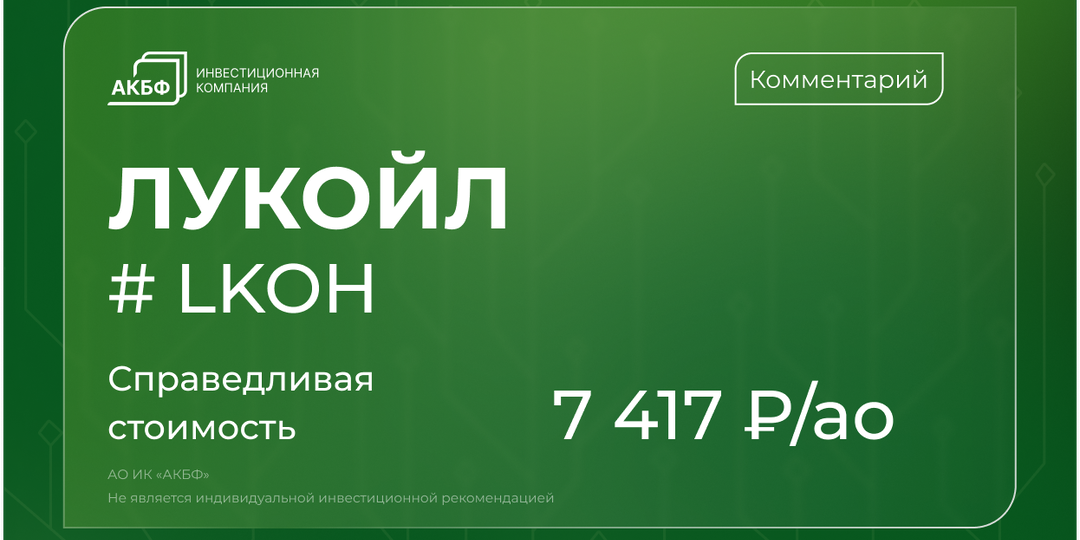

ЛУКОЙЛ — почему акции отстают от нефти

Акции ПАО «ЛУКОЙЛ» с начала года снизились на 4%, несмотря на рост нефтяных цен. Индекс Мосбиржи нефти и газа за тот же период вырос на 9%, индекс Мосбиржи — на 3%. Давление на котировки оказали списание зарубежных активов и санкционная неопределенность. При этом фундаментальные показатели компании и прогноз по нефтяному рынку остаются сильными, что сохраняет потенциал роста бумаг в среднесрочной перспективе. Прогноз составлен 26.03.2026. Чистый убыток ПАО «ЛУКОЙЛ» по МСФО составил в 2025 году 1,06 трлн руб. против прибыли 851,5 млрд руб. годом ранее. Выручка снизилась на 15% год к году, до 3,8 трлн руб. Совет директоров рекомендовал выплатить дивиденды за 2025 год в размере 278 руб. на акцию. Основной причиной убытка стало списание инвестиции в LUKOIL International GmbH. Компания признала убыток от обесценения в размере 1,66 трлн руб. В отчете отмечается, что результат продажи или передачи зарубежных активов зависит от решения OFAC. Сделка может быть согласована, отклонена или лиценз

Показать еще

Уголь в минусе, но не в кризисе: почему «Распадская» сохраняет потенциал роста

Акции ПАО «Распадская» с начала года выросли на 3%, что соответствует динамике индекса Мосбиржи. Это произошло на фоне слабой отчетности за 2025 год и снижения мировых цен на коксующийся уголь. При этом операционные показатели во втором полугодии улучшились, а фундаментальные факторы на сырьевом рынке остаются благоприятными. В этих условиях бумаги компании по-прежнему рассматриваются как ставка на долгосрочный рост цен на энергоресурсы, несмотря на высокую волатильность отрасли. Прогноз составлен 24.04.2026. По данным пресс-релиза от 2 марта, выручка ПАО «Распадская» за 2025 г. составила 119 238 млн руб., что на 26% ниже, чем в 2024 году. Основная причина — значительное падение мировых цен на коксующийся уголь. Себестоимость реализованной продукции выросла на 13% год к году и достигла 100 752 млн руб. Рост связан с созданием резерва на капитализированные затраты по лавам в размере 4 923 млн руб., увеличением резерва под обесценение запасов на 2 278 млн руб., а также уменьшением запасо

Показать еще

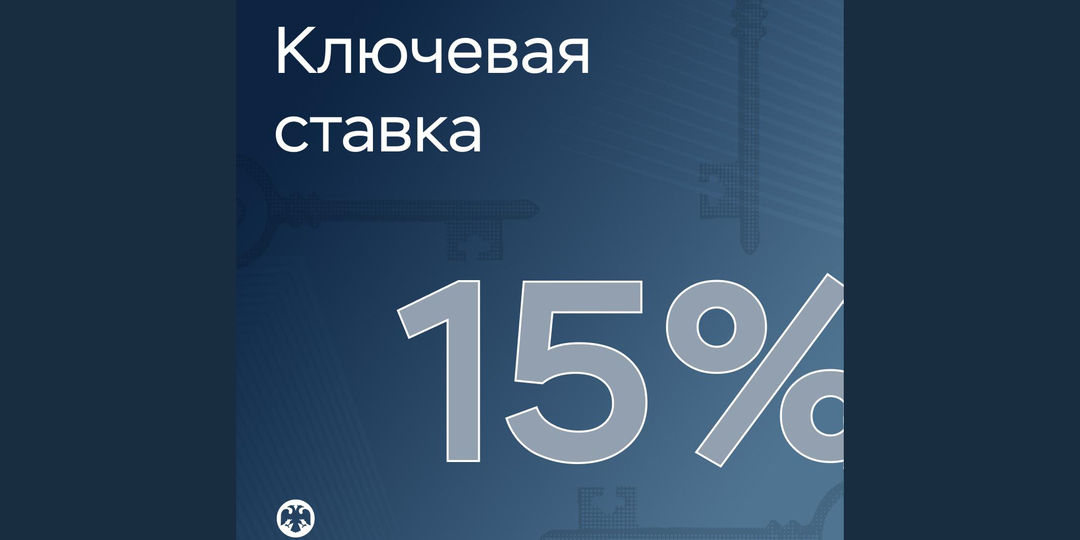

ЦБ снизил ставку до 15%: начало смягчения или пауза перед новой волной инфляции?

Банк России впервые в 2026 году снизил ключевую ставку, но сигнал регулятора оказался значительно осторожнее ожиданий рынка. Формально цикл смягчения начался, однако комментарии ЦБ указывают на рост неопределенности и ограниченный потенциал дальнейшего снижения ставки. Для инвесторов это означает, что денежно-кредитные условия остаются жесткими, а влияние внешних факторов на решения регулятора усиливается. Совет директоров Банка России 20 марта 2026 года принял решение снизить ключевую ставку на 50 б.п., до 15,00% годовых. Согласно пресс-релизу, экономика РФ приближается к траектории сбалансированного роста. В феврале рост цен замедлился после временного ускорения в январе. Устойчивые показатели текущей инфляции остаются в диапазоне 4–5% в пересчете на год. При этом значительно выросла неопределенность со стороны внешних условий. На фоне комментариев ведущих мировых центробанков реакция Банка России на рост цен на нефть выглядела сдержанной. По оценке регулятора, годовая инфляция снизи

Показать еще

Рынок алюминия разворачивается: сохраняется ли потенциал роста акций Русал?

МКПАО «ОК РУСАЛ» завершило 2025 год с чистым убытком, однако ситуация на ключевых рынках сбыта начинает улучшаться. Несмотря на слабую отчетность, фундаментальные факторы в отрасли остаются благоприятными. Инвесторов сейчас больше интересует не прошлый результат, а перспективы цен на алюминий и рентабельности компании в 2026–2027 годах. Прогноз составлен 18.03.2026. РУСАЛ получил чистый убыток за 2025 год в размере $455 млн против чистой прибыли $803 млн годом ранее. Убыток от курсовых разниц на фоне укрепления рубля составил $431 млн. Статистика прибыли оказалась значительно хуже наших и рыночных прогнозов, преобладавших в конце 2025 года. При этом отмечаем существенное улучшение ситуации на рынках сбыта компании. Полагаем данную тенденцию устойчивой. Рост цен на энергоносители в Европе привел к закрытию нескольких алюминиевых заводов, тогда как производство в странах Азии восстанавливается медленно. На этом фоне инициатива США по введению 50-процентного тарифа на импорт алюминия буде

Показать еще

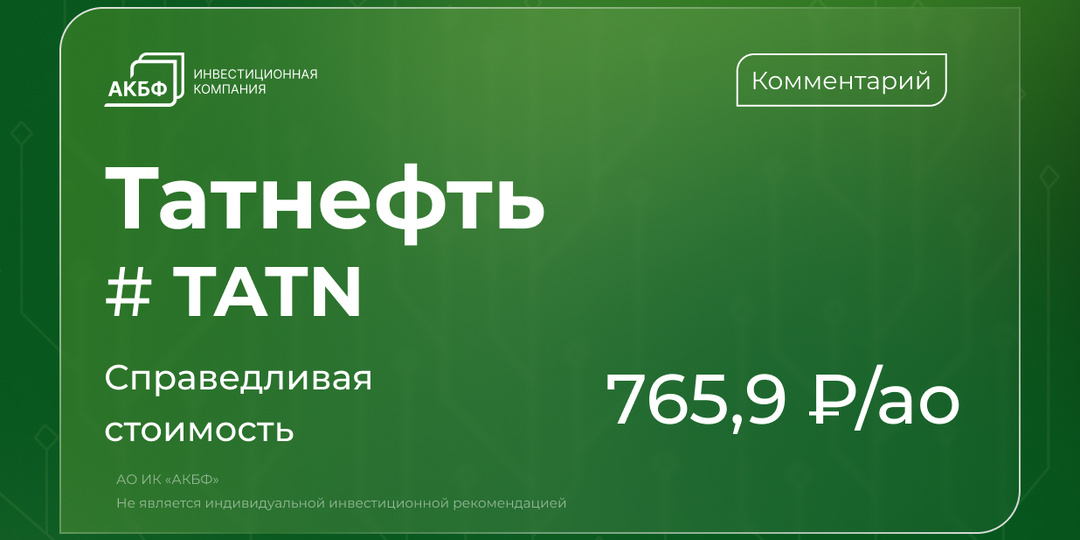

Татнефть растёт быстрее рынка: сохраняется ли потенциал после ралли акций?

С начала года обыкновенные и привилегированные акции ПАО «Татнефть» выросли на 10%, тогда как индекс Мосбиржи прибавил за тот же период около 4%. Бумаги выглядят сильнее рынка, несмотря на снижение прибыли по итогам года. Инвесторов интересует, сохраняется ли потенциал роста и какие факторы будут определять динамику компании в 2026 году. Прогноз составлен 12.03.2026. Чистая прибыль группы «Татнефть» в 2025 году составила 158,62 млрд рублей против 306,14 млрд рублей годом ранее, следует из отчета по МСФО. При этом результат оказался выше консенсус-прогноза. Выручка составила 1,81 трлн рублей, что на 10,5% ниже прошлогоднего уровня. В первом полугодии на показатели негативно повлияла слабая динамика цен на нефть при укреплении курса рубля. Влияние снижения выручки на прибыль до налогообложения было лишь частично компенсировано сокращением себестоимости продаж и коммерческих расходов. Такая ситуация является традиционной для периодов рыночных спадов в различных отраслях. Во втором полугод

Показать еще

Сильная отчетность Сбера: ждать ли роста акций и дивидендов

Сбербанк показал сильные финансовые результаты в начале 2026 года. Чистая прибыль за январь–февраль выросла более чем на 20%, а рентабельность капитала остается вблизи многолетних максимумов. Улучшение макроэкономического фона и ожидания снижения ключевой ставки поддерживают прогнозы по прибыли и дивидендам, однако инфляционные риски и бюджетная политика могут ограничить дальнейшее смягчение денежно-кредитных условий. Прогноз составлен 11.03.2026. Сбербанк в январе–феврале 2026 года увеличил чистую прибыль по РСБУ на 21,4%, до 324,6 млрд руб. против 267,3 млрд руб. за аналогичный период 2025 года. Основным драйвером в феврале стало сезонное увеличение корпоративного кредитования после традиционного спада в январе. Рост составил около 1%, при этом доминирует заемное финансирование оборотного капитала, что соответствует прогнозам менеджмента и нашим ожиданиям. Портфель розничных кредитов вырос на 0,4%. Сказалось техническое увеличение объема займов после их роста в январе перед корректир

Показать еще

Просто об инвестициях

Привет, друзья! С вами Барсик Амир, и мы завершаем нашу финансовую азбуку! Сегодня разберём букву «Я» — последнюю, но рубрика не прощается, а просто сменит формат. Другие буквы: «А», «Б», «В», «Г», «Д» часть 1 и часть 2, «Е», «Ё», «Ж», «З», «И», «К», «Л», «М», «Н», «О», «П», «Р», «С», «Т», «У», «Ф», «Х», «Ц», «Ч», «Ш», «Э». ЯДРО ИНФЛЯЦИИ — инфляция без учёта цен на еду и бензин. Центробанки смотрят именно на неё, чтобы понять реальный тренд и решить, менять ставку или нет. ЯКОРЬ — ценовой уровень, который стал ориентиром для трейдеров. Например, многие ждут возврата акции к 100 ₽, потому что запомнили эту цену. В психологии это «эффект якоря». ЯКОРНЫЙ ИНВЕСТОР — крупный игрок, который первым вкладывается в фонд или IPO. Его участие — знак качества: если профессионалы поверили, значит, проект стоящий. 💡 Как это связано? Центробанк смотрит на ядро инфляции и меняет ставку. Это влияет на рынок, где трейдеры ищут ценовые якоря, а крупные якорные инвесторы заходят в проекты первыми. В АО

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Акционерное общество Инвестиционная компания «АКБФ» работает на рынке с 2004 года.

Дисклеймер: https://vk.cc/cOyl2x

Канал в Telegram: https://t.me/akbf_invest

Паблик VK: https://vk.com/akbf_invest

Торговое приложение https://akbf.ru/terminals/ak-bars-trade

Дисклеймер https://clck.ru/ejdsf

Скрыть информацию