Фильтр

НКНХ и Казаньоргсинтез - пока выиграл только CAPEX

С нефтехимией за последний год история вышла неоднозначная. Потенциальные бенефиты от конфликта США с Ираном, разговоры про дефицит мощностей и импортозамещение должны были дать приток денег. Но по факту рынок получил совсем другую картину: слабые результаты, сжатие маржи, а НКНХ сверху еще и словил тяжелую аварию весной 2026 года. Давайте во всем разбираться подробнее. 🏭 Нижнекамскнефтехим Выручка за полный 2025 год снизилась на 5,5% до 254,8 млрд рублей. EBITDA просела еще сильнее - до 51,3 млрд рублей против 71,3 млрд, а рентабельность по EBITDA упала с 26,4% до 20,2%. Чистая прибыль в итоге похудела на 12% до 27,1 млрд рублей. Одновременно с ростом операционного денежного потока, взлетел и CAPEX до 112,8 ярдов. То есть почти весь операционный кэш компания тут же потратила на инвестиции. Давайте пробежимся еще по сегментам: выручка по эластомерам снизились сна 4,2%, пластики и продукты органического синтеза потеряли 24,2%, МТБЭ и топливные компоненты тоже просели. Выручку частично

Показать еще

Скрытый козырь нового облигационного выпуска Делимобиля

Российский рынок каршеринга стабильно растёт двузначными темпами, и как облигационер компании Делимобиль я внимательно слежу за отраслевыми трендами и развитием компании. Эмитент готовит к размещению новый облигационный выпуск, и я предлагаю подробнее изучить этот инвестиционный кейс. 🚗 Итак, Делимобиль до 5 мая проводит сбор заявок на новый облигационный выпуск серии 001P-08 объёмом 1 млрд рублей. Техническое размещение состоится 8 мая. Срок обращения составит 3 года, а ставка ежемесячного фиксированного купона не превысит 23% годовых, что ориентирует на доходность к погашению не выше 25,59% годовых. При этом в последний год обращения ежеквартально осуществляется погашение номинальной стоимости амортизационными частями - по 25% в даты выплат 24-го, 28-го, 32-го, 36-го купонов. Теперь давайте пробежимся по операционным результатам эмитента за первый квартал 2026 года. Количество проданных минут выросло на 33% до 491 млн. Руководство компании пересмотрело стратегию, сделав ставку на ав

Показать еще

Русагро - защита от прибыли

Агросектор у нас традиционно воспринимается как защитная история против инфляции и разного рода кризисов. Но отчет Русагро за 2025 год показывает, что можно легко потерять прибыль на пустом месте. Плюс к этому снова растут корпоративные риски, ухудшая и без того грустную картину. Давайте разбираться, что там происходит. 🌾 Итак, выручка Группы за отчетный период выросла на 16% и составила 396,5 млрд рублей. Операционная прибыль снизилась до 37,3 млрд рублей против 47,4 млрд годом ранее, а чистая прибыль и вовсе упала почти в два раза до 19,9 млрд рублей. Как я и опасался, появились определенные трудности. Цитирую себя же: «…если прикинуть историческую маржу в районе 9%, то на выходе можем получить чистую прибыль под 38 млрд рублей - если, конечно, не вылезет очередных форс-мажоров или бумажных списаний...» Себестоимость выросла почти на 60 млрд рублей до 321,8 млрд. Жесткая ДКП продолжает давить, процентные расходы практически удвоились и достигли 17,4 млрд рублей. Ну и в прошлом году

Показать еще

Облигации «Роял Капитал» - высокая доходность в эпоху дешёвых депозитов

Эльвира Набиуллина на последней пресс-конференции ЦБ объяснила, почему банки энергично снижают процентные ставки по депозитам — они ожидают дальнейшего смягчения ДКП и не хотят брать на себя процентный риск. И раз уж вклады начинают терять свою инвестиционную привлекательность, то давайте пробежимся по свежему облигационному выпуску компании «Роял Капитал», где можно зафиксировать щедрую доходность. 💼 Итак, «Роял Капитал» разместил внебиржевые облигации номинальной стоимостью 1000 рублей на финансовой платформе «Маркетплейс» АО ВТБ Регистратор. Срок обращения составляет 5 лет, а ставка ежемесячного фиксированного купона - 29% годовых до 24 апреля 2027 года. Далее ставка будет определяться эмитентом. Кроме того, в данном выпуске предусмотрена возможность досрочного погашения: оферта действует в любой день, позволяя выйти из инвестиции по номинальной цене. Эмитент выкупает бумаги в 365-й календарный день с даты окончания соответствующего купонного периода, в котором предъявлены требован

Показать еще

ДВМП - дубайский гамби́т

Большинство компаний на рынке ведут себя предсказуемо. Ожидаемо снижают эффективность, различные финансовые метрики и наращивают долг. Что нельзя предсказать, так это хаотичное движение их акций, траектория которого зависит от болтовни политиков и новостей. Вот и по ДВМП мы увидели резкий вынос вверх за счет одной лишь новости. Давайте разбираться более детально. 🚢 Но сперва предлагаю изучить отчет компании за 2025 год, чтобы наш мозг дорисовал картину происходящего. Итак, выручка Fesco упала на 7,2% год к году до 171,6 млрд рублей. Можем провалиться в сегментацию и проанализировать выручку по дивизионам, но это не имеет большого смысла - транспортные услуги приносят львиную долю выручки. В результате слома привычных логистических маршрутов по всему миру этот сегмент растерял часть своего потенциала и стагнирует с пиковых значений 2024 года. Причем в первом квартале 2026 года обострение конфликта на Ближнем Востоке вынудило Группу вновь пересмотреть логистические цепочки. Пока не решу

Показать еще

Рынок СУБД: импортозамещение и смена парадигмы

С 2020 года доля IT в ВВП страны удвоилась. Центр стратегических разработок выпустил свежий отчёт по рынку СУБД, который растёт опережающими темпами, чем и привлёк моё внимание. О перспективах данного сектора мы сегодня и поговорим, погрузившись в детали данного релиза. Итак, по итогам 2025 года рынок систем управления и обработки данных (СУБД) вырос на 13,9% до 101,9 млрд рублей. Несмотря на сложные макроэкономические условия рынок стабильно растет двузначными темпами. Фактически, данные превратились в «новую нефть» для бизнеса - компании теряют конкурентоспособность без эффективной обработки и управления данными. 🖥 На рынке СУБД выделяются три игрока, которые заметно опережают остальных конкурентов: Arenadata, Postgres Pro и Yandex B2B Tech. Если учесть долю вендоров в 50%, то доля Arenadata - уже около 18% рынка. За 2025 год выручка Группы выросла на 46%, что подтверждает за ней звание лидера и самого быстрорастущего игрока. Что ждёт сектор в перспективе? Центр стратегических разра

Показать еще

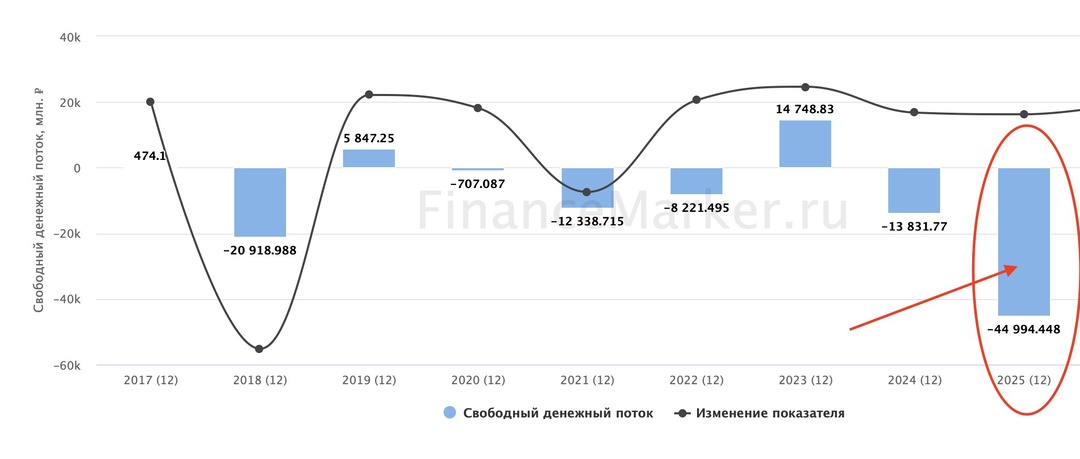

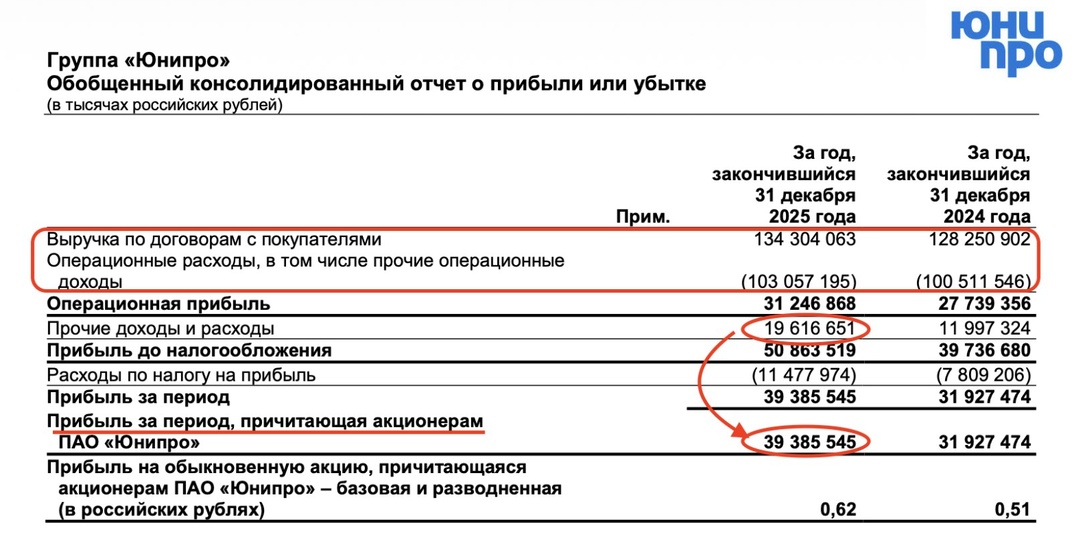

Юнипро - денежная бомба

Одним из самых стойких секторов на российском рынке в последние годы является электроэнергетический. Растущие тарифы и высокий уровень кэша на счетах позволяют компаниям генерировать дополнительный доход. Сегодня разбираемся с компанией Юнипро и ее отчетом за полный 2025 год. 🔌 Итак, выручка компании за отчетный период выросла на 4,7% до 134,3 млрд рублей. Такая скромная динамика обусловлена снижением доходов от продажи мощности из-за окончания договора о предоставлении мощности на энергоблоке №3 Березовской ГРЭС. Не помог и рост тарифов до максимальных значений в середине года. Операционные расходы подросли на 2,6%, что позволило нарастить операционную прибыль уже на 13% до 31,3 млрд рублей. Далее начинается самое интересное. Юнипро по-прежнему сохраняет на счетах высокую долю кэша, в основном на рублевых депозитах. В итоге финансовые доходы составили 19,6 ярдов, а чистая прибыль подскочила на 23,5% до 39,4 млрд рублей. Со стороны результаты кажутся неплохими, но могло быть гораздо л

Показать еще

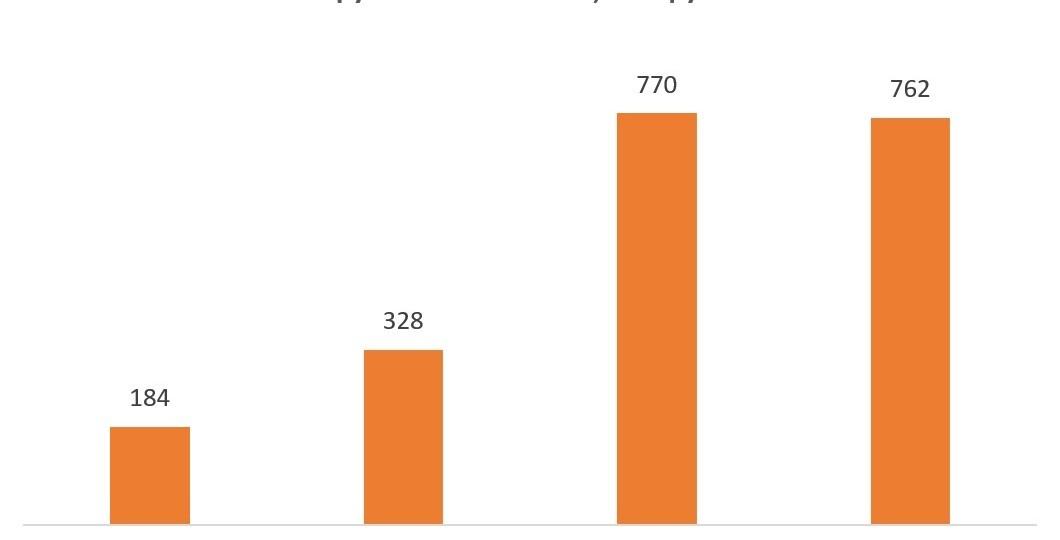

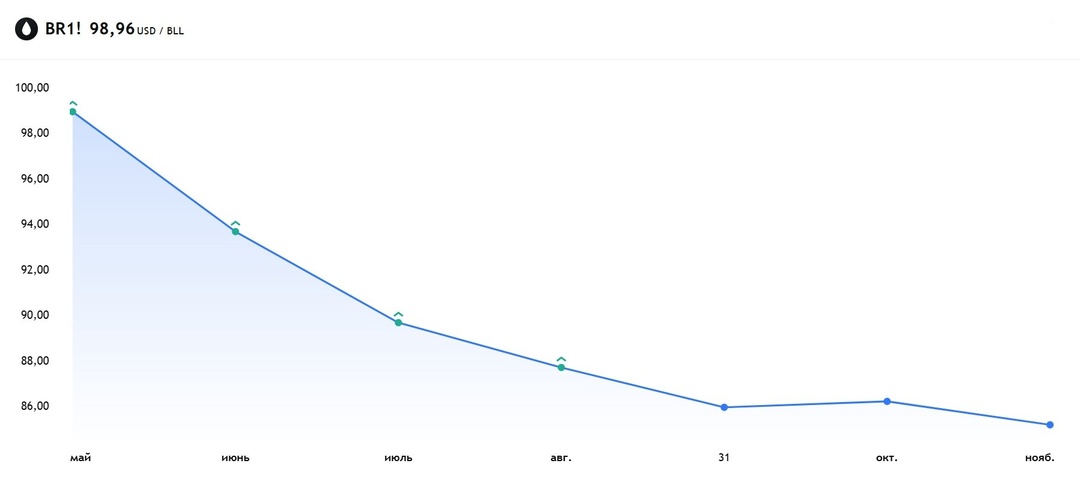

Оил Ресурс - нефть, стратегия и перспективы роста

Геополитическая напряжённость на Ближнем Востоке подстегивает цены на нефть, и это отличный повод присмотреться к игрокам нефтегазового сектора. Сегодня у меня на разборе отчёт за 2025 год по МСФО ГК «Кириллица», где ключевым активом выступает «Оил Ресурс», на который приходится более 90% выручки. Эмитент с неплохим бизнесом, который движется от нефтетрейдинга к нефтесервисной модели. 📊 Итак, выручка компании в отчётном периоде увеличилась на 103% до 49,3 млрд рублей. Кратный рост бизнеса обусловлен последовательным выполнением стратегии развития - компания усилила трейдинговое направление, приобретя два нефтеналивных терминала, а также сформировала собственный парк из порядка 50 бензовозов и нефтевозов, что позволяет наращивать объёмы поставок углеводородов без привлечения сторонних перевозчиков. Благодаря этому объёмы поставок выросли на 71%, достигнув 890 тыс. тонн Доходная часть растёт быстрее выручки - чистая прибыль увеличилась на 300% и составила 1,9 млрд рублей. Опережающие те

Показать еще

Текущая ситуация на бирже

Индекс МосБиржи неохотно поднимается вверх, и причиной тому является укрепление рубля на фоне приближающегося налогового периода, что сдерживает рост в бумагах экспортеров, составляющих значимую долю капитализации индекса. 🏦 Наблюдательный совет Сбера рекомендовал выплатить дивиденды за 2025 год в размере 37,64 руб. на акцию, что ориентирует на доходность 11,6%. Последний день для покупки бумаг намечен на 17 июля. Сбер стабильно платит дивиденды по уставу, так как имеет запас прочности по капиталу. Скоро свои дивиденды за 2025-й должен озвучить ВТБ, что является интригой для фондового рынка, так как у второго банка страны хромает норматив достаточности капитала. 💿 Северсталь отчиталась по МСФО за первый квартал, сообщив о снижении выручки на 19% до 145,3 млрд руб. на фоне сжатия спроса на металлопрокат со стороны строительного сектора, автопрома и энергетики. Пятый квартал подряд компания отказывается от распределения прибыли – дивидендная засуха была ожидаема на фоне гигантских капз

Показать еще

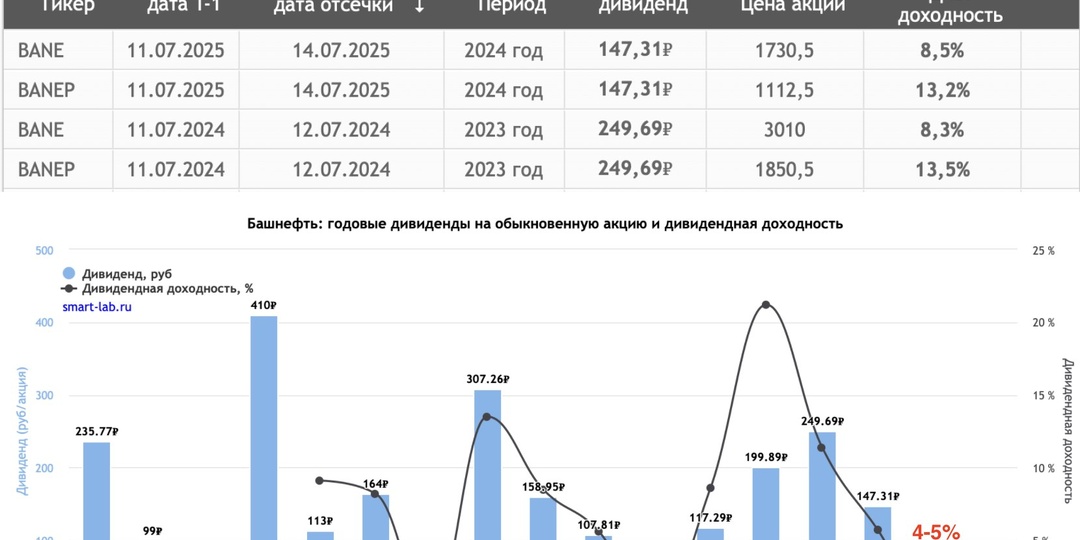

Башнефть - сырьевой придаток Роснефти

Продолжаем разбирать отчеты нефтяных компаний за полный 2025 год. Сегодня у меня на столе МСФО Башнефти, которая является важным звеном в структуре Роснефти. Конечно, 2025 год является «зеркалом заднего вида», ведь в начале 2026 года ближневосточный конфликт внес свои коррективы в инвест-идеи, однако внутренние проблемы компании тут выходят на первый план. 🛢 Итак, выручка компании за отчетный период снизилась на 12,3% до 1 трлн рублей. Причины лежат на поверхности и звучат уже как мантра: снижение мировых цен на нефть в прошлом году, расширение дисконтов и общее замедление экспортных объемов. На этом фоне даже локальное снижение налогов (НДПИ упал на 7,5% до 284,3 млрд рублей) не смогло стать полноценным драйвером для роста финансовых показателей. Операционная прибыль компании и вовсе рухнула почти на треть до 96,8 млрд рублей. Это прямое следствие того, что маржинальность «башкирской нефти» сжимается под давлением растущих расходов на логистику и обслуживание стареющего фонда скважин

Показать еще

загрузка

Показать ещё