Фильтр

Развод. Риски для бизнеса

Бывший супруг участника ООО не имеет права голоса в управлении компанией. Но у него есть имущественные права на долю, которая была нажита в браке.

И здесь возникает риск: управленческие решения могут серьёзно изменить стоимость этой доли. Самый наглядный инструмент — увеличение уставного капитала. При этом нотариального согласия второго супруга не требуется. ЧТО ВАЖНО ЗНАТЬ: Если при увеличении капитала новый участник вносит неэквивалентный вклад, действительная стоимость доли супруга может резко упасть. Суды расценивают это как скрытое распоряжение общим имуществом

(п. 2 ст. 35 СК РФ, Постановление Президиума ВАС РФ № 9913/13). Пример из практики (Санкт-Петербург): Муж — единственный участник. Увеличил уставный капитал, ввёл подконтрольное ему ООО, его доля снизилась со 100% до 61%. Суды первой инстанции сказали: номинальная стоимость не уменьшилась — значит, права супруги не нарушены. А кассация отменила это решение и указала: именно супруг должен доказать экономическую необходимос

Показать еще

Развод и бизнес: на что может претендовать супруг

Сегодня мы хотим обратить ваше внимание на возможные последствия семейного конфликта для бизнеса. Основные правила, которые нельзя игнорировать: • Бизнес, созданный в браке, — общее имущество супругов. Даже если второй супруг никак не участвует, по умолчанию ему принадлежит половина. • Любая сделка с долей (продажа, дарение) требует нотариального согласия супруга. Без него сделку могут признать недействительной. • Это правило действует и после развода — пока имущество не разделено официально. • Срок исковой давности для оспаривания сделки — три года. Отсчёт идёт не с момента развода, а с даты самой сделки. • Получив долю при разделе имущества, супруг приобретает только деньги и права, но не становится автоматически участником ООО. Если уставом не предусмотрено иное. • Именно устав компании может либо защитить бизнес, либо создать затяжной конфликт. Особенно если менять его в процессе раздела — суды расценивают это как злоупотребление правом. О чём не пишут в коротких заметках: как имен

Показать еще

Выход из ООО и наследование доли: когда рыночная оценка меняет всё

В случае добровольного выхода из ООО и при некоторых сценариях наследования доли Общество обязано выплатить действительную стоимость доли бывшего участника. Появилась возможность определить действительную стоимость доли не только по данным бухгалтерской отчетности, но и на основании рыночной оценки активов и обязательств. Это актуально, если балансовая стоимость имущества ниже рыночной или наоборот.

Вряд ли это позволит снять все противоречия, ведь результат рыночной оценки может существенно отличаться. Тем не менее, любое регулирование вопроса заранее - лучше, чем его отсутствие. → Перейти к статье Действительную стоимость доли при выходе из ООО и наследовании теперь можно определять не только по бухгалтерской отчётности, но и на основании рыночной оценки активов и обязательств (п. 9 ст. 23 Закона об ООО). Что важно знать: 1. Рыночной оценке подлежат активы и обязательства, а не доля или бизнес в целом. 2. Дата оценки — на день перехода доли к обществу (при наследовании — на дату отк

Показать еще

Кейс из практики taxСОАCH: ООО или ИП для долевой собственности

В одной из наших публикаций мы сравнивали плюсы и минусы ведения операционной деятельности от имени индивидуального предпринимателя. А что бывает, когда активы принадлежат нескольким собственникам бизнеса, зарегистрированным в этом статусе?

Разберемся, в чем заключаются недостатки и преимущества долевой собственности предпринимателей на ключевой для бизнеса актив по сравнению с владением им через юридическое лицо. → Перейти к статье Как 75% доли в ООО превратились в 50% голоса?

Разбор неочевидной ловушки Когда бизнес ведут несколько собственников, прямое владение ключевым активом в статусе ИП выглядит выгодно: нет налога на дивиденды, меньше налог на имущество. Но есть нюанс, который может разрушить владельческий контроль.

В нашей практике был случай:

Основатель (75%) и младший партнёр (25%) владели дорогостоящим активом через ООО. Решили передать имущество в общую долевую собственность, сохранив те же доли. На первый взгляд — логичное решение.

Но после передачи управленчески 75% п

Показать еще

Мотивировать долей, но сохранить контроль: коротко о главном

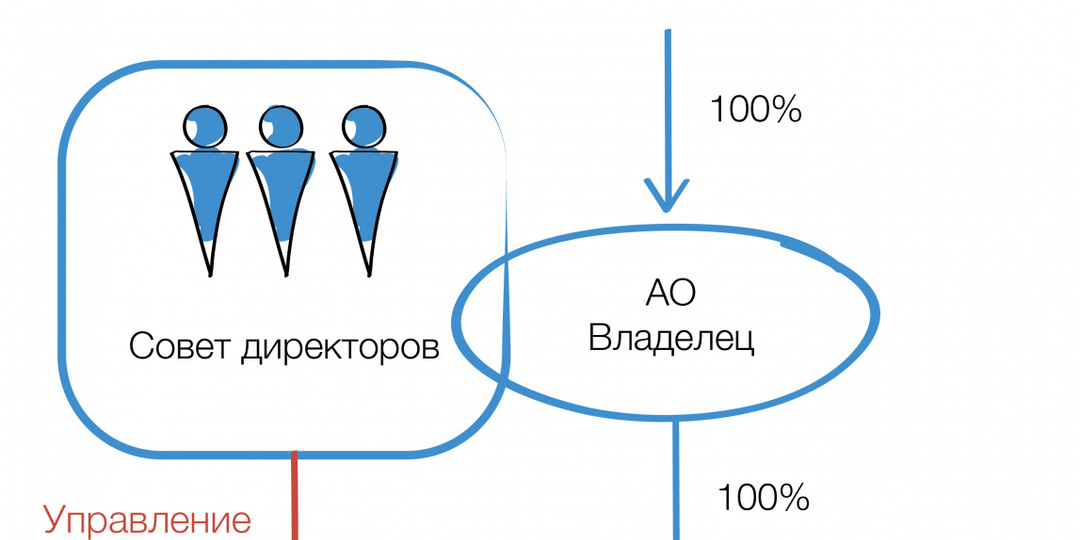

Кейс из практики taxCOACH: включаем в совладельцы сотрудников –

как не навредить себе? Делимся схемой из реального кейса ↓ СУТЬ МЕХАНИЗМА: 1) Наемные руководители становятся участниками ООО «УК», которая управляет операционным сектором. Это дает им статус совладельцев и право на дивиденды. 2) Ключевые решения принимаются коллегиально (Правление), но контроль остается у Совета директоров из собственников. 3) Главный риск: увольнение само по себе не лишает бывшего сотрудника доли и дивидендов. 4) Решение: каждому участнику УК выдан нотариальный опцион на продажу доли Обществу. 5) Опцион позволяет компании в одностороннем порядке выкупить долю, если Совет директоров исключает менеджера из органа управления. ВАЖНО! Чтобы «взбунтовавшийся» менеджер не мог заблокировать решение, устав УК требует единогласия всех участников для изменения состава Совета директоров. Это сохраняет рычаги управления у собственников. Читайте полный кейс на нашем сайте: • Как именно распределяются роли между Правле

Показать еще

Сохраняем контроль над вложениями партнеров

Опираясь на базовые правила, продолжаем разговор о гарантированном снижении рисков корпоративных конфликтов, разрушительность которых иной раз превосходит налоговые претензии и последствия предпринимательских неудач. → Читать статью

В статье говорим о двух ключевых моментах: 1) Исторические и текущие (планируемые) вклады в бизнес Их прояснение гарантирует возврат первых в случае выхода из бизнеса и возможность осуществления вторых.

Читать подробнее.. 2) Текущее участие в управлении А также распределение зон ответственности между партнерами и степень их самостоятельности.

Читать подробнее... Рассматриваем пример: Пять партнеров-владельцев бизнеса, двое из которых никакого участия в его деятельности не принимают, кроме регулярного получения дивидендов. Оставшиеся активные управленцы самостоятельно курируют отдельные вопросы в рамках всего многосубъектного холдинга. → Узнать оптимальный вариант модели...

Показать еще

Корпоративный конструктор: закладываем базовые договоренности в юридическую модель

Вы уже убедились в необходимости диверсификации владения, определились с общим подходом и обуздали инструменты владельческого контроля. Остался последний штрих: найти правильное место Основателю бизнеса в юридической модели.

Для этого потребуются ответы на несколько вопросов о характеристиках основателей, их партнеров и договоренностях между ними. Кто действительно собственник? Нужно понять, кто контролирует ключевые точки бизнеса. Участвовать в прибыли могут и сотрудники, и инвесторы, но это не наделяет их статусом собственника, принимающего ключевые решения. Не обязательно включать их в состав участников. • Инвесторы, финансирующие компанию займами, создают сложности: у них появляются ненужные управленческие права, а в случае банкротства их долг могут признать контролируемым. • Исторические миноритарии, которые сами не видят смысла в своем участии, усложняют процедуры (собрания, одобрения, поручительства). Разумно не тащить их в новую структуру, а при корректировке модели выкупить и

Показать еще

Замена участника в ООО: фирменные схемы и подводные камни

Причин изменения состава участников ООО может быть несколько, как и юридических механизмов их реализации. При этом выбор каждого из инструментов должен осуществляться с учетом экономических интересов, как прежнего участника Общества, так и будущего участника. Так же нужно помнить о налоговых последствиях в каждом варианте. Двигаясь от банального к неординарному, разберем специфику каждого варианта. 1. Договор отчуждения доли (купля-продажа, дарение) Ключевые моменты:

• Доля продается только в оплаченной части.

• Требуется проверить устав на наличие преимущественного права покупки другими участниками или обществом.

• Обязательно нотариальное удостоверение сделки. Без этого она недействительна. Нотариус сам направит сведения в ЕГРЮЛ.

• Документы для нотариуса: документы о приобретении и оплате доли, доказательства соблюдения преимущественного права (если есть), согласия других участников (при необходимости), согласие супруга (для физлиц).

Подробнее о налоговых последствиях -> 2. Вход но

Показать еще

Выход участника из ООО: Краткий гид по налоговым изменениям

Январь 2026: Вновь изменились правила налогообложения при выходе участника из ООО. Льгота по НДФЛ после 5 лет непрерывного владения теперь не распространяется на случаи выхода участников - физических лиц из ООО. В том числе льгота не действует при получении действительной стоимости доли, если сам выход состоялся ранее. Принятие решения о выходе участника из ООО требует учета ключевых правовых и налоговых аспектов. С 2026 года вступили в силу важные изменения, которые отменяют налоговую льготу для физических лиц. Основные тезисы: — Право на выход должно быть прямо предусмотрено уставом общества. — Важное изменение: С 2026 года доход физического лица от выхода не освобождается от НДФЛ, даже если долей владели более 5 лет. — Действительная стоимость доли определяется по данным бухгалтерской отчетности, но может быть оспорена с учетом рыночной цены активов. — Налогообложение дохода участника принципиально различается для юридических и физических лиц. — Если выплата доли производится имуще

Показать еще

Едем в Сибирь: ИНТЕНСИВ 2026

Основатель частного бизнеса и защита его интересов:

владение, защита, преемственность и наследование 11-12 ФЕВРАЛЯ, НОВОСИБИРСК Расскажем, как упаковать бизнес, чтобы: 1. Обеспечить налоговую безопасность 2. Гарантировать владельческий контроль 3. Минимизировать корпоративные конфликты 4. Зафиксировать партнерские договоренности 5. Заложить сценарий наследованная бизнеса 6. Реализовать преемственность, если наследники некомпетентны → Подробнее НА БИЗНЕС-ИНТЕНСИВЕ ВАС ЖДЕТ: – 700 слайдов за два дня; – Раздаточный материал: полноцветный иллюстрированный навигатор по темам курса; – Рабочая тетрадь с упражнениями и домашним заданием; – Книга бизнес НЕ на доверии. Спикер: Ярослав Савин Юрист, экономист, аспирант кафедры менеджмента и предпринимательства, эксперт по структурированию частного бизнеса (16 лет, около 400 проектов с частными компаниями в 53 отраслях, это около 750 собственников бизнеса)

– Основатель и руководитель Центра структурирования бизнеса и Школы

taxCOACH

– Член Науч

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

C 2008 года мы решаем ключевые краеугольные аспекты безопасности — налоговую, имущественную, управленческую. А также регулируем отношения между собственниками.

Центр taxCOACH - это федеральная компания управленческо-правового и налогового консалтинга для среднего бизнеса.

Скрыть информацию